приложение n 1. справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством российской федерации, если на сохраняемую заработную плату за этот период | гарант

Приложение N 1

к приказу Министерства труда

и социальной защиты РФ

от 30 апреля 2022 г. N 182н

(с изменениями от 15 ноября 2022 г., 9 января 2022 г.,

10 января 2022 г.)

Форма

Справка

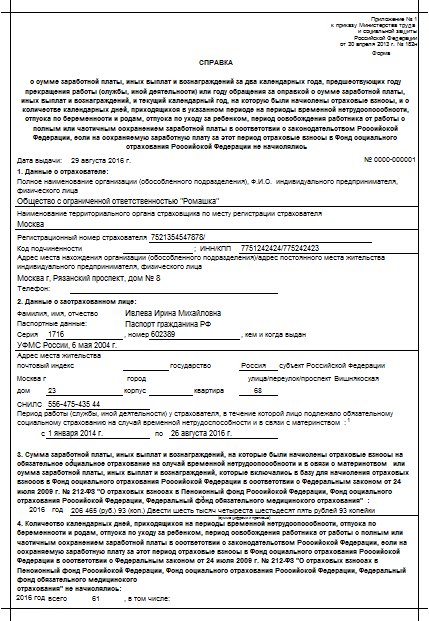

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Дата выдачи ________________ N _________

1. Данные о страхователе.

Полное наименование организации (обособленного подразделения),

Ф.И.О. индивидуального предпринимателя, физического лица _______________

_________________________________________________________________________

Наименование территориального органа страховщика по месту

регистрации страхователя _______________________________________________

Регистрационный номер страхователя _______________/________________

Код подчиненности ______________; ИНН/КПП ______________/__________

Адрес места нахождения организации (обособленного

подразделения)/адрес постоянного места жительства индивидуального

предпринимателя, физического лица

_________________________________________________________________________

Телефон (__) ________

2. Данные о застрахованном лице.

Фамилия, имя, отчество ____________________________________________

Паспортные данные:

серия ___________, номер _________, кем и когда выдан _____________

Адрес места жительства

почтовый индекс _____ государство ____ субъект Российской Федерации

______ город ___________ улица/переулок/проспект ________________________

дом ________ корпус ________ квартира _________

СНИЛС ______________

Период работы (службы, иной деятельности) у страхователя, в течение

которой лицо подлежало обязательному социальному страхованию на случай

временной нетрудоспособности и в связи с материнством*(1):с ____________ 20__ г. по ___________ 20__ г.

с ____________ 20__ г. по ___________ 20__ г.

.....

3. Сумма заработной платы, иных выплат и вознаграждений, на которые

были начислены страховые взносы на обязательное социальное страхование

на случай временной нетрудоспособности и в связи с материнством*(2) илисумма заработной платы, иных выплат и вознаграждений, которые включались

в базу для начисления страховых взносов в Фонд социального страхования

Российской Федерации в соответствии с Федеральным законом от 24 июля2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской

Федерации, Фонд социального страхования Российской Федерации,

Федеральный фонд обязательного медицинского страхования" (за период по

31 декабря 2022 года включительно) и (или) в соответствии с

законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2022 года)*(3):20....год _________________________________________________________

(сумма цифрами и прописью)

20....год _________________________________________________________

(сумма цифрами и прописью)

20....год _________________________________________________________

(сумма цифрами и прописью)

....*(4)20....год _________________________________________________________

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2022 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2022 года) не начислялись:

20....год, всего__________________________________, в том числе:

(календарных дней)

с ___________. по __________________________ ________________________

(календарных дней) (наименование периода)

с ___________. по __________________________ ________________________

(календарных дней) (наименование периода)

......;

20....год, всего__________________________________, в том числе:

(календарных дней)

с ___________. по __________________________ ________________________

(календарных дней) (наименование периода)

с ___________. по __________________________ ________________________

(календарных дней) (наименование периода)

......;

20....год, всего__________________________________, в том числе:

(календарных дней)

с ___________. по __________________________ ________________________

(календарных дней) (наименование периода)

с ___________. по __________________________ ________________________

(календарных дней) (наименование периода)

......;

......(4)

20.... год всего ________________________________

(календарных дней)

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

__________________________________ __________________ ___________________

(должность*(5)) (подпись) (Ф.И.О.)Место печати

страхователя

(при наличии печати)

_____________________________

*(1) Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2022, N 49, ст. 7057).

*(2) За период до 1 января 2022 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2022 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г., N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009. N 30, ст. 3738; N 48, ст. 5726; 2022, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2022, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 45, ст. 6335; N 49, ст. 7017, 7043, 7057; 2022, N 10, ст. 1164; N 26, ст. 3447; N 50, ст. 6966; N 53, ст. 7594) в 2022 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2022 году.

*(3) Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2022 года включительно), и плательщиками страховых взносов, которые применяют тарифы страховых взносов в размере 0 процентов в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2022 года).

*(4) Дополнительные строки заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

*(5) Заполняется руководителем организации (обособленного подразделения).

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание: Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Сотрудник был уволен 07.11.2022. Расчетный период – с 01.08.2022 по 31.10.2022. С 01.09.2022 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 32 000 руб. 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Сотрудник был уволен 07.11.2022. Расчетный период – с 01.08.2022 по 31.10.2022. С 01.11.2022 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. 28 000 руб. 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Сотрудник был уволен 07.11.2022. Его заработная плата за расчетный период с 01.08.2022 по 31.10.2022 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. 30 000 руб. 32 000 руб. 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Сотрудник был уволен 07.11.2022. Его заработная плата за расчетный период с 01.08.2022 по 31.10.2022 равна:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

– ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

– ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Сотрудник был уволен 07.11.2022. Его заработная плата за расчетный период с 01.08.2022 по 31.10.2022 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2022 года ему была выплачена премия за 2022 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Сотрудник был уволен 07.11.2022. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2022 по 31.10.2022 отработан им не полностью:

– с 12.09.2022 по 16.09.2022 (пять календарных дней) он находился на больничном;

– с 10.10.2022 по 14.10.2022 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

– в августе за II квартал 2022 года – в сумме 18 000 руб.;

– в сентябре за август – в размере 6 000 руб.;

– в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2022 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2022 год за расчетный период (с 01.08.2022 по 31.10.2022) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

– за август 2022 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за сентябрь 2022 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за октябрь 2022 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

– за II квартал 2022 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x56 раб. дн.);

– за III квартал 2022 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 5 090,90 6 000 15 272,72 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработкапри повышении размеров надбавок

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

за квалификационный разряд;

за классный чин;

за дипломатический ранг;

за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Сотрудник был уволен 07.11.2022. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2022 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2022 по 31.10.2022 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. 2 000 руб. х 1,5 28 000 руб. 3 000 руб. 28 000 руб. 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

* * *

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.

– определению расчетного периода;

– выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

– расчету среднего заработка с учетом премий;

– расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Работник уволился 07.11.2022. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2022 по 31.10.2022.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Сотрудник уволился 31.10.2022. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2022 по 31.10.2022, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2022 по 30.09.2022. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка №62?

В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2022. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2022 по 07.11.2022. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2022 по 31.05.2022.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Сотрудник увольняется 23.11.2022. Он работает в учреждении с 01.11.2022. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2022 по 23.11.2022.

Справка о среднем заработке в 1с:зарплата и управление персоналом 3.1

Когда женщина узнает, что беременна, она первым делом идет к врачу и встает на учет. Если это произошло до двенадцати недель, то женщине положена небольшая дополнительная сумма от государства – единовременное пособие в ранние сроки беременности.

Изначально размер выплаты единовременного пособия установлен в размере – 300 руб. Но она ежегодно пересчитывается, согласно ст. 10 Федерального закона от 19.05.1995 № 81-ФЗ. До 01.02.20 размер выплаты с учетом индексации составлял 655,49 руб., а после – 675,15 руб. Следует также учитывать все районные коэффициенты.

Выплачивается та сумма, которая действовала на момент начала учета. Например, регистрация в женской консультации была в октябре 2022 года, а декрет начался в марте 2020 – пособие будет выплачено в размере 655,49 руб.

04.07.2021

2063

Koder_Line

0

Формирование справки 2-ндфл и справки для расчета пособий в 1с: зарплата и управление персоналом редакция 3.1 – учет без забот

- Опубликовано 20.12.2022 14:51

- Просмотров: 21450

Сотрудники регулярно обращаются к своему работодателю с просьбой предоставить справку о доходах по форме 2-НДФЛ. Также необходимо выдать данную справку при увольнении сотрудника, так как на новом месте работы необходима информация о его заработке за текущий год для корректного определения права на налоговые вычеты. Еще увольняющемуся сотруднику предоставляется справка для расчета пособий, содержащая информацию для вычисления среднего заработка в случае наступления временной нетрудоспособности. Давайте поговорим о том, как сформировать данные справки в программе 1С: Зарплата и управление персоналом 8 ред. 3.1, и должны ли совпадать суммы заработка в этих двух документах.

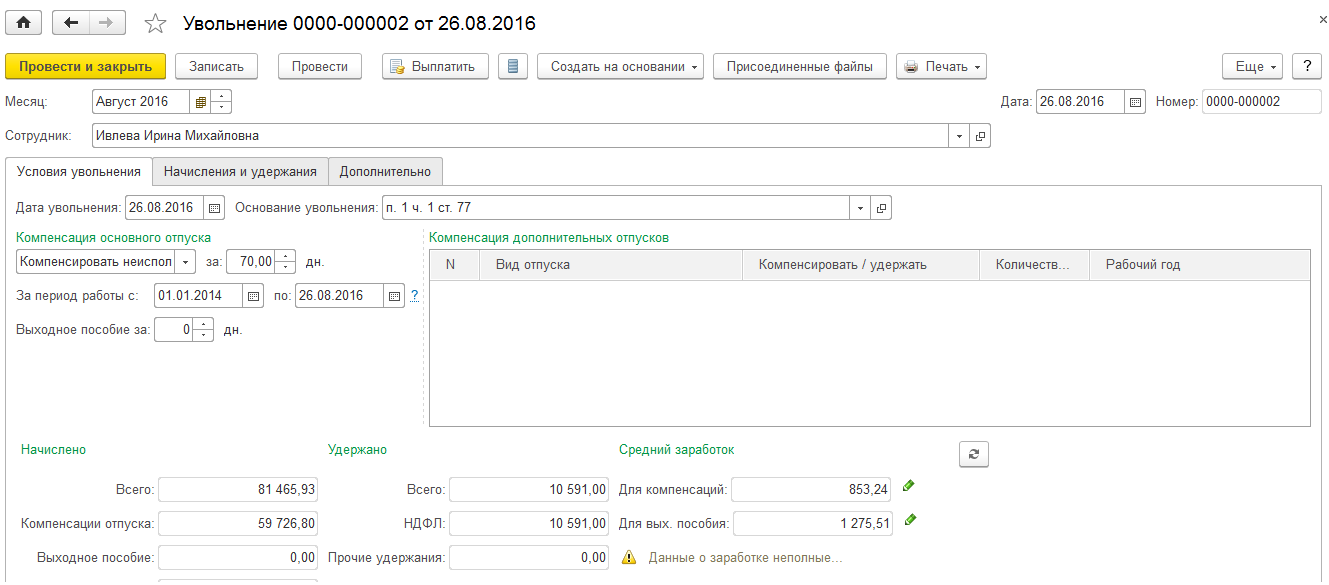

Необходимо уволить сотрудника документом «Увольнение».

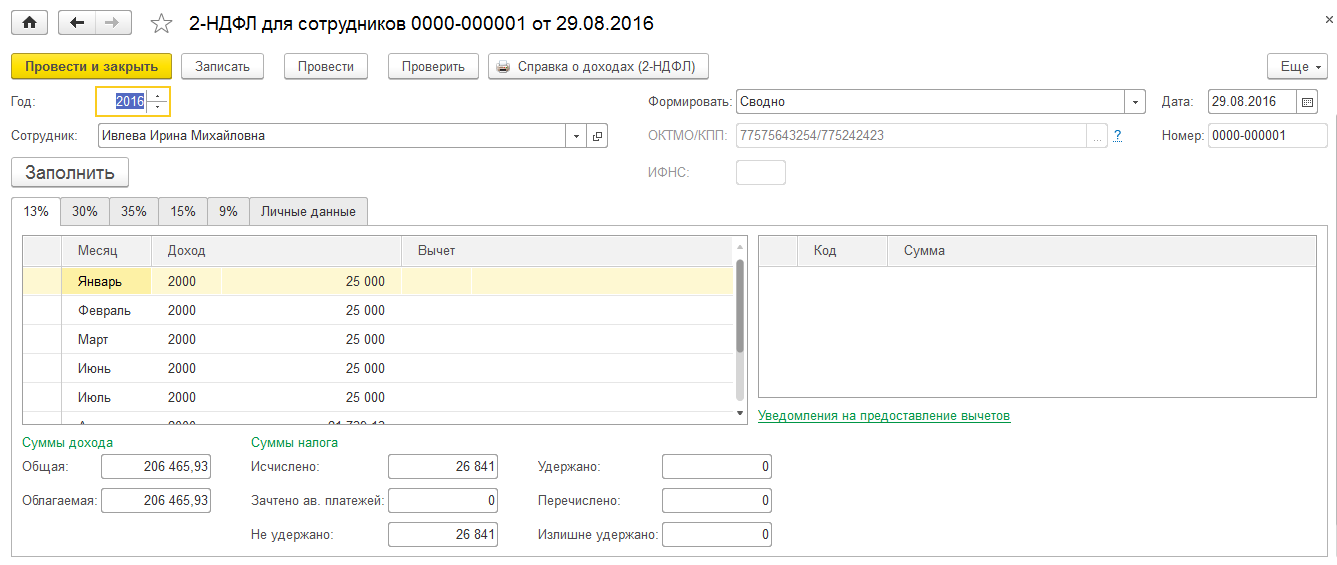

Для того, чтобы составить справку о доходах физического лица по форме 2-НДФЛ, в программе предназначен документ «2-НДФЛ для сотрудников». Чтобы его найти, переходим в раздел «Отчетность, справки» — «Справки сотрудникам» — «2-НДФЛ для сотрудников». В открывшемся окне нажимаем кнопку «Создать».

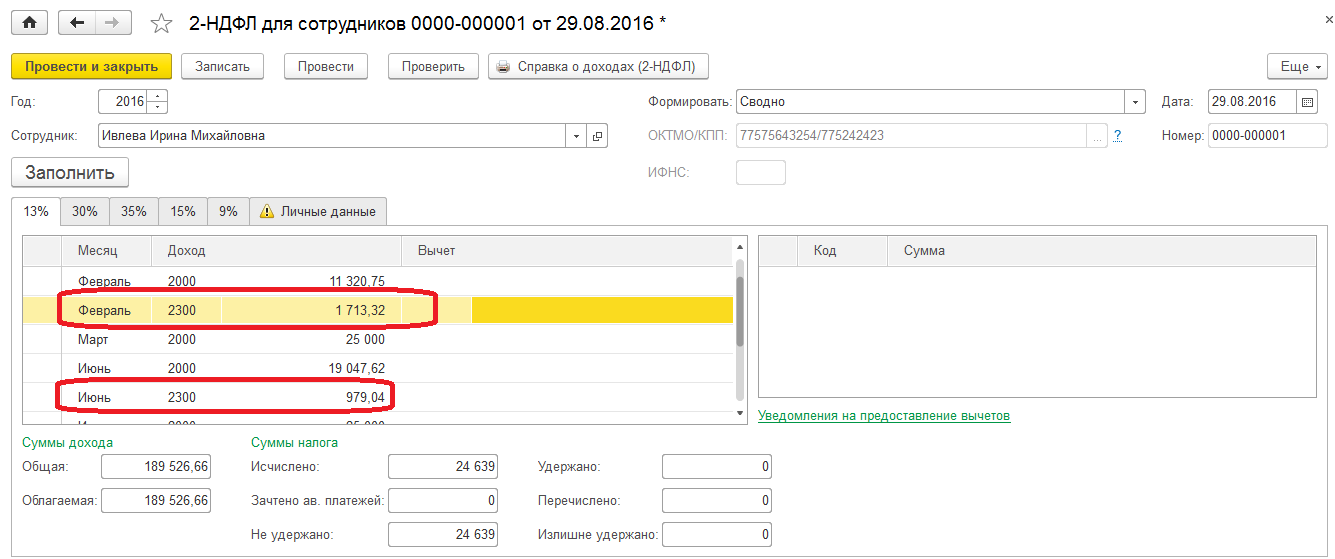

В поле «Год» выбираем год, за который формируются сведения о доходах, указываем сотрудника. В поле «Формировать» выбираем «Сводно», так как нужно составить единую справку по всем доходам сотрудника. Нажимаем «Заполнить». Вкладки «13%», «30%», «35%», «15%», «9%» заполнятся автоматически, в них отразятся начисленные помесячно доходы, облагаемые по указанным ставкам. В правой табличной части будут отображаться налоговые вычеты, если таковые имеются.

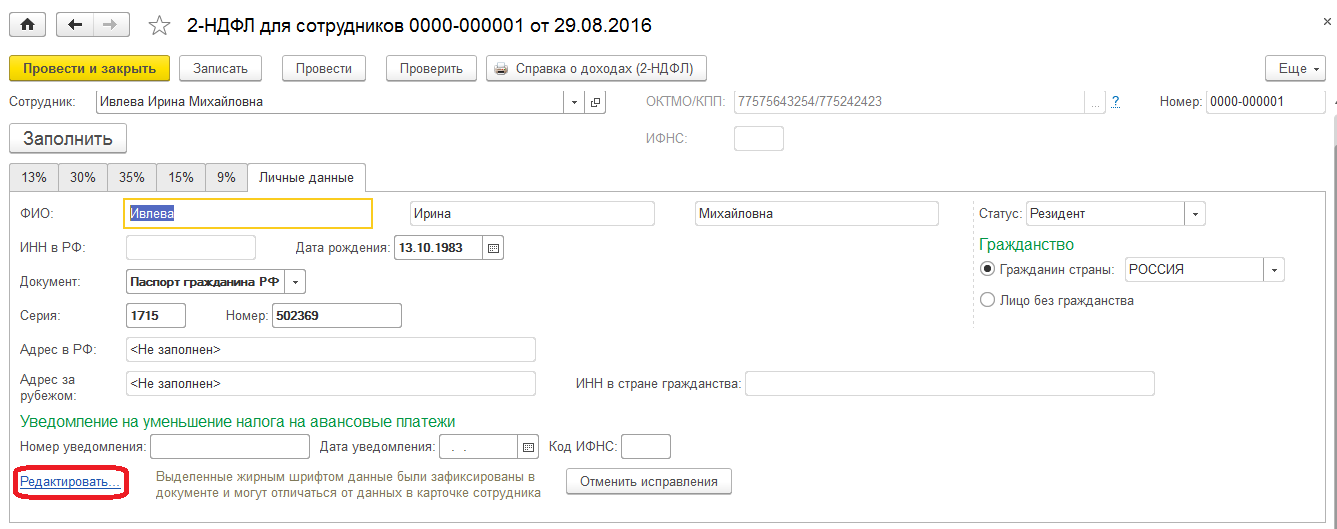

Вкладка «Личные данные» заполняется данными о физическом лице, для которого составляется справка. Эта информация отражается в печатной форме в разделе «Данные о физическом лице — получателе дохода». Если какие-либо данные не заполнены или требуют корректировки, изменять их нужно в карточке «Физическое лицо», к которой можно перейти, кликнув по гиперссылке «Редактировать». Если отредактировать данные физического лица так, что они будут различаться с данными введенными раннее, то при проведении документа программа выдаст предупреждение: «В документе обнаружены ошибки. Продолжить?». При согласии документ проведется, и его можно будет вывести на печать, но программа не рекомендует этого делать (потому что данные в проведенном документе будут отличаться от данных, введенных ранее).

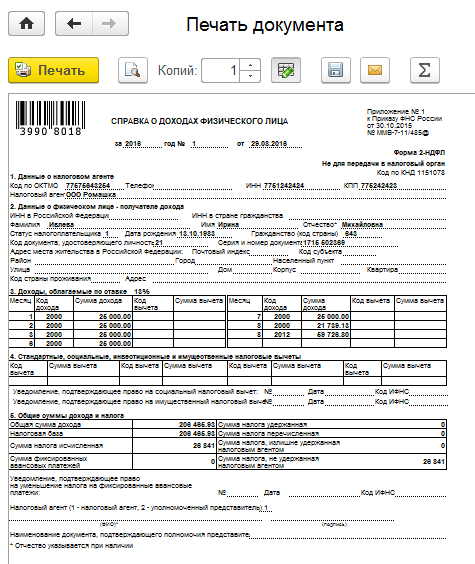

Для формирования и печати справки используем кнопку «Справка о доходах (2-НДФЛ)».

В сформированной справке 2-НДФЛ для сотрудника дополнительно присутствует комментарий: «Форма 2-НДФЛ не для передачи в налоговый орган».

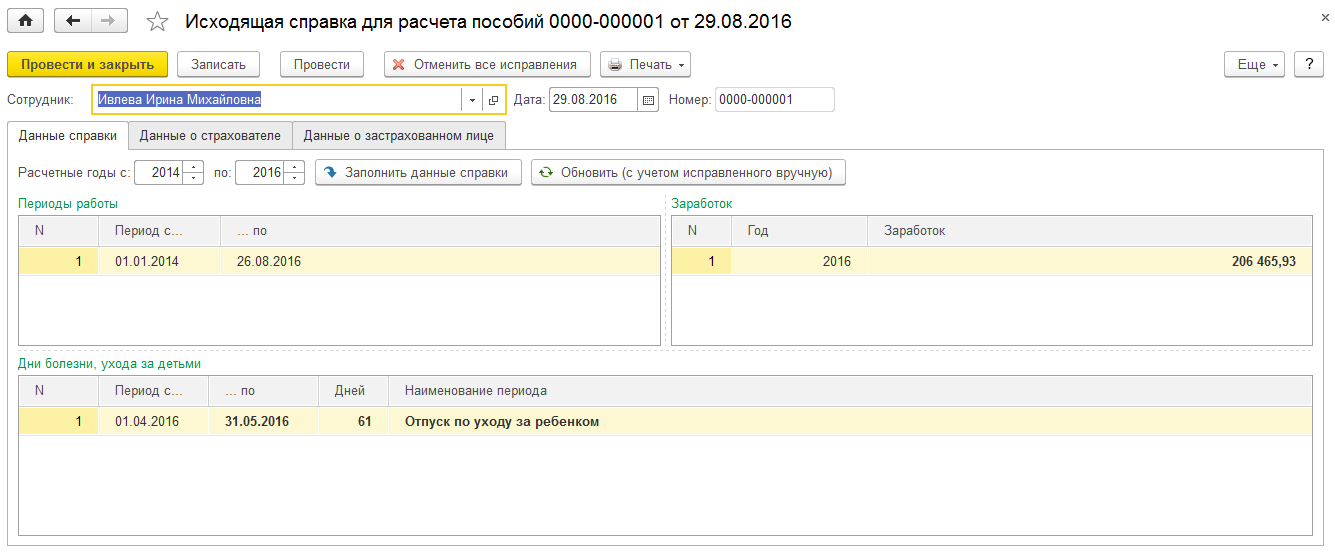

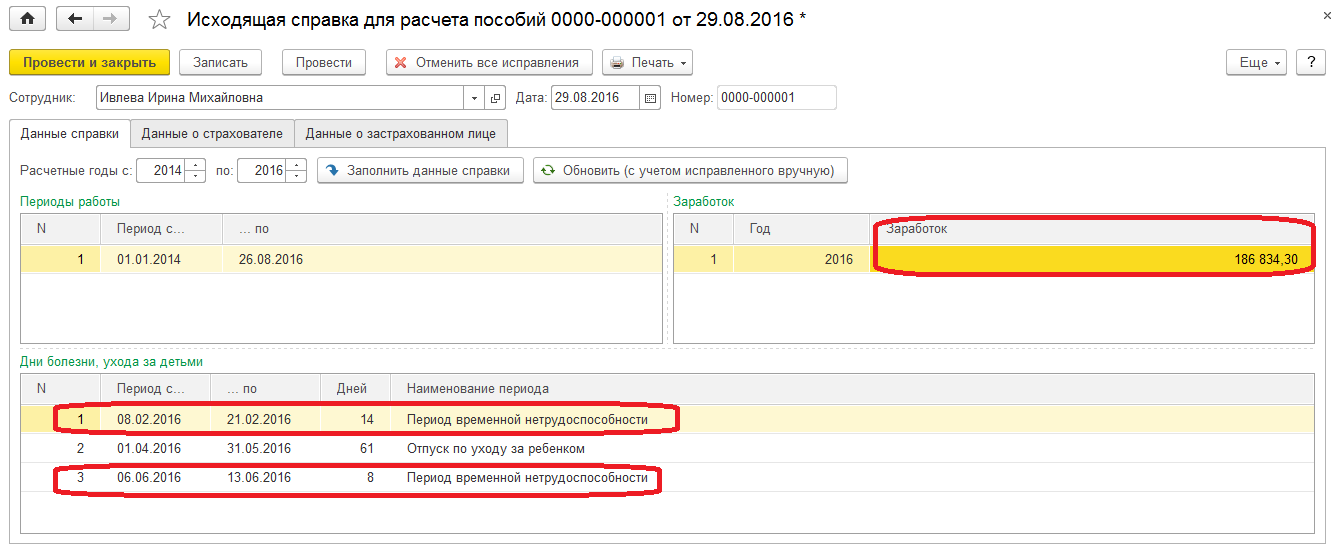

Теперь поговорим о формировании второго документа. Для составления справки о сумме заработка для расчета пособий предназначен документ «Исходящая справка для расчета пособий». Найти ее можно в разделе «Отчетность, справки». Кликаем «Создать». Появляется окно, в котором необходимо указать дату составления документа и сотрудника, по которому нужно сформировать данную справку. В поле «Расчетные годы» выбираем периоды, за которые нужно предоставить сведения.

Если в учетные данные вносились изменения, то справку нужно перезаполнить по кнопке «Заполнить данные справки». Если были ручные исправления в справке, необходимо нажать на кнопку «Обновить (с учетом исправленного вручную)».

Заполняем вкладки «Данные о страхователе» и «Данные о застрахованном лице», после чего проводим документ. Перед формированием справки, программа выполняет проверку на корректность заполнения данного документа. Формируем печатную форму по кнопке «Печать». Выбираем печатную форму справки: «Справка (по форме 2022г.)» или «Справка (по форме с 2022 г.)».

Мы формируем справку по форме с 2022 года.

В результате, общая сумма дохода, облагаемая налогом в справке 2-НДФЛ, и сумма заработной платы, а также прочих выплат и вознаграждений, облагаемых страховыми взносами в справке о сумме заработка для расчета пособий, в данном примере совпадают.

Теперь рассмотрим пример, когда у сотрудницы были периоды временной нетрудоспособности.

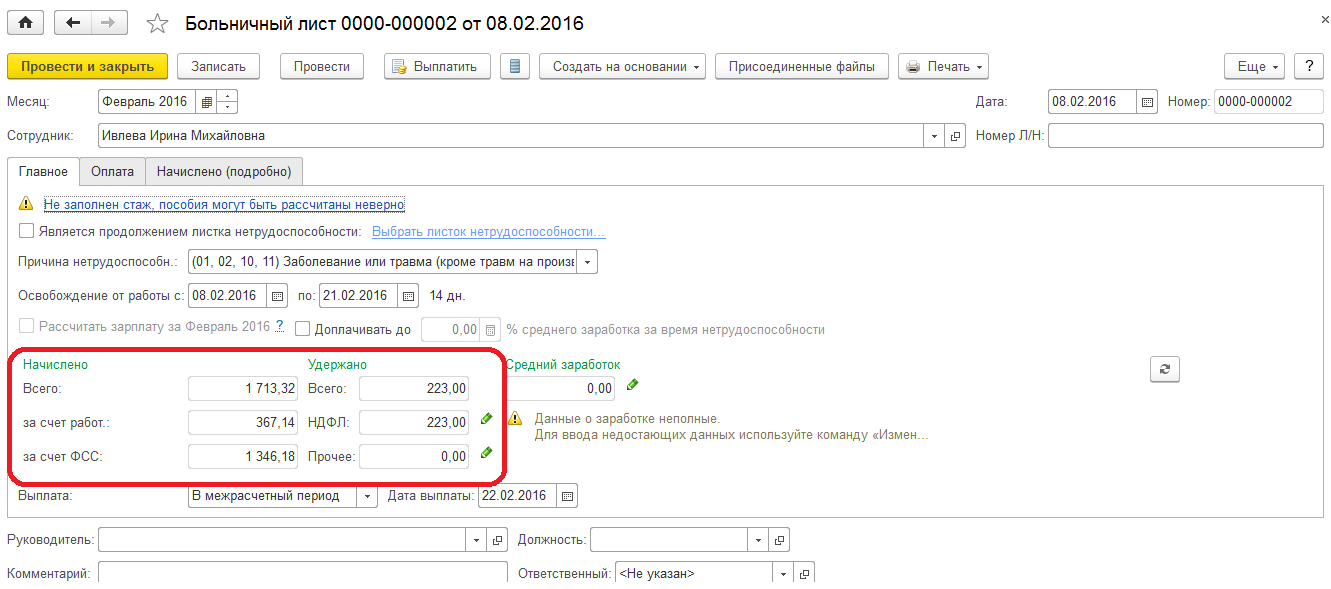

Создаем больничный лист («Кадры» — «Больничные листы») в феврале с 08.02.2022 по 21.02.2022. По среднему заработку рассчитывается пособие: всего – 1713,32 рубля. Поскольку пособия по временной нетрудоспособности по причине заболевания или травмы облагаются НДФЛ, то производится расчет налога с суммы больничного листа, НДФЛ составляет 233 рубля.

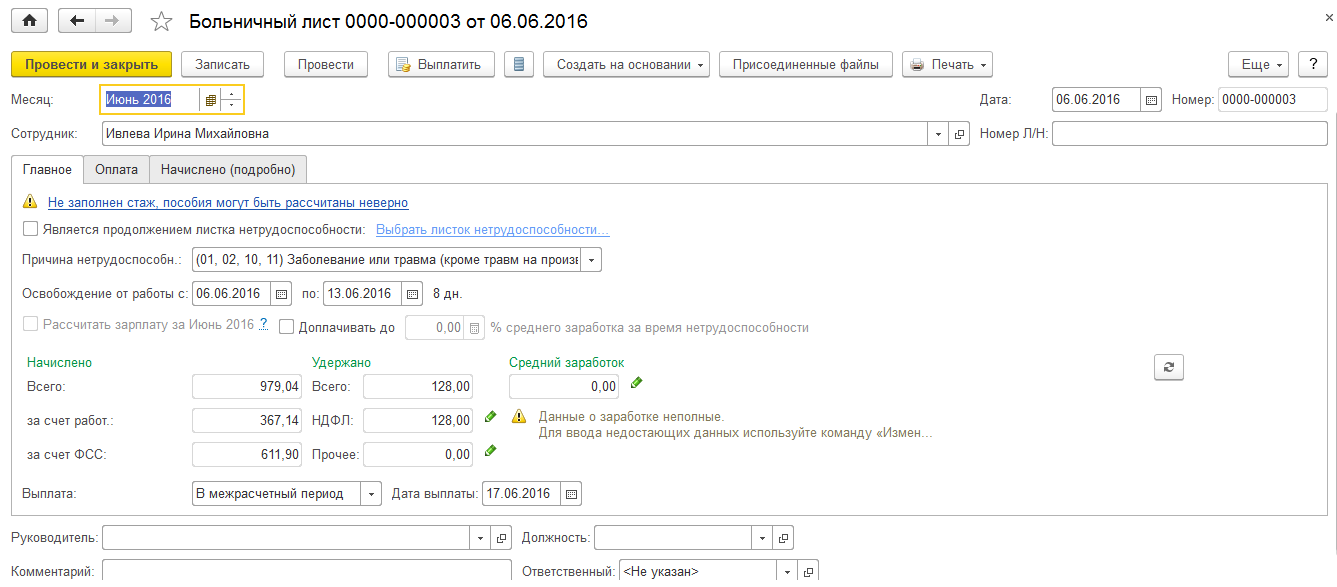

Создаем еще один больничный лист в июне по аналогии. За этот больничный сотруднице всего начислено 979,04 рубля, а НДФЛ составляет 128 рублей.

Теперь посмотрим, как сформируются наши справки, исходя из новых условий.

Формируем справку «2-НДФЛ для сотрудников». Пособия по временной нетрудоспособности также попадают в эту справку и облагаются НДФЛ по виду доходов 2300 «Пособия по временной нетрудоспособности».

Формируем «Исходящую справку для расчета пособий». Больничные сотрудницы попадают в раздел «Дни болезни, ухода за детьми». А вот заработок в общем уже меньше чем в справке «2-НДФЛ для сотрудников» как раз на сумму больничных (189526,66 – 186834,30 = 1713,32 979,04). Связано это с тем, что в данной справке общая сумма дохода включает в себя заработную плату и прочие платежи, облагаемые страховыми взносами в ПФР и ФСС, а пособия по временной нетрудоспособности, пособия по беременности и родам данным взносами не облагаются.

Подведем итог: суммы в двух рассматриваемых справках могут не совпадать, так как в справку 2-НДФЛ попадают доходы, которые облагаются налогом на доходы физических лиц, а в справку для расчета пособий — доходы, которые облагаются страховыми взносами. Так, в рассмотренном примере начисления по больничным листам попали в справку 2-НДФЛ, но не попали в справку для расчета пособий.

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов