Декретные и иные выплаты при ликвидации фирмы в 2021 году

Политика Общества с ограниченной ответственностью «Старт» в отношении обработки персональных данных

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

Пример 1

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Пример 2

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

Пример 3

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Пример 4

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Пример 5

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Начисление выходного пособия в связи с сокращением штата в размере, не превышающем трехкратный среднемесячный заработок, в 1с: зуп ред. 3.1. – учет без забот

- Опубликовано 05.05.2021 07:07

- Автор: Administrator

- Просмотров: 11674

Ранее мы уже касались вопроса сокращения штата, в котором рассмотрели первичный процесс увольнения работника. Не стоит забывать, что в один прекрасный день уволенный сотрудник может появиться на пороге офиса и обратиться к вам с просьбой оплатить выходное пособие в связи с его дальнейшим нетрудоустройством. Законны ли требования, и как отразить начисления в 1С: ЗУП ред. 3.1, поговорим в этой статье.

Итак, кроме заработной платы за отработанный период и компенсации за неиспользованный отпуск, законодательством предусмотрены некоторые виды пособий, выплачиваемые работнику при увольнении в связи с сокращением штата.

Хорошим помощником в этом вопросе вам станет ст. 178 ТК РФ, которая предусматривает при увольнении работника в связи с ликвидацией организации или сокращением штата, выплату пособия работнику на период его трудоустройства, но не белее чем за два месяца со дня увольнения (с зачетом выходного пособия).

Если в течении месяца работник не трудоустроился, он может обратиться к работодателю с письменным заявлением, предоставив трудовую книжку, подтверждающую, что он не трудоустроен, и бывший работодатель обязан выплатить ему средний месячный заработок за второй месяц его «нетрудоустройства». Сделать это надо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

При предоставлении справки из центра занятости пособие может быть выплачено и за третий месяц после увольнения. Для этого сотрудник в течение 14 рабочих дней после увольнения, должен обратиться в службу занятости. И если он не был трудоустроен, ему выдается справка, по которой он может получить пособие за третий месяц — ч. 2 ст. 178 ТК РФ. Обратиться к работодателю необходимо также не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Выплачивается сохраняемый заработок за второй и третий месяц не позднее 15 календарных дней со дня обращения сотрудника.

У работодателей часто возникает вопрос: «Выплачивать ли средний заработок сокращенным пенсионерам?» Ответ: — «Да». Пенсионер такой же работник и никак не выделяется Трудовым Кодексом. Это подтверждает Письмо Роструда от 11.02.2022 г. № 594-ТЗ.

Выплата среднего заработка не производится работникам-совместителям, т.к. у них имеется другая основная работа.

Пособие выплачивается за период, следующий после дня увольнения. Если, например, сотрудник уволен 14 декабря, то в расчет берется с 15 декабря по 14 января.

Рассмотрим на примере 1С: ЗУП ред. 3.1 порядок начисления данной выплаты, а также какие предварительные настройки программы нужно выполнить.

Настройка выплат бывшим сотрудникам в 1С: ЗУП ред. 3.1

Для включения функционала программы, позволяющего выполнить начисление сохраняемого заработка на время трудоустройства, выполните следующие действия.

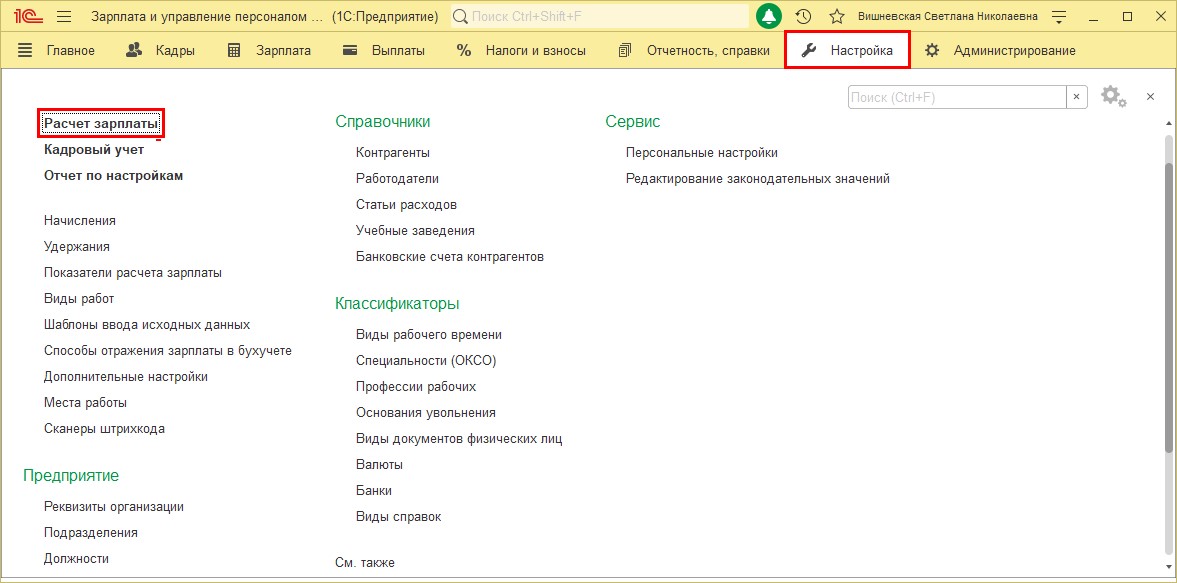

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Установите галочку «Выплачиваются доходы бывшим сотрудникам предприятия».

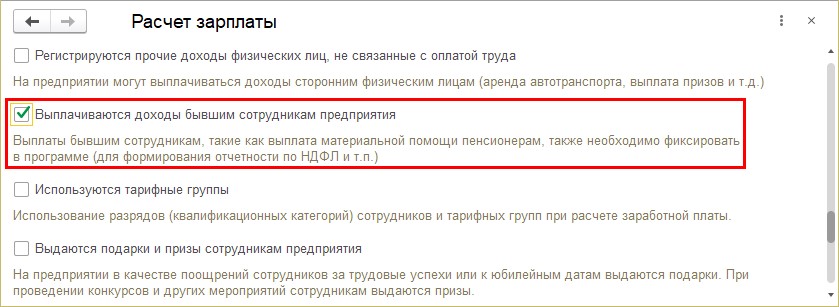

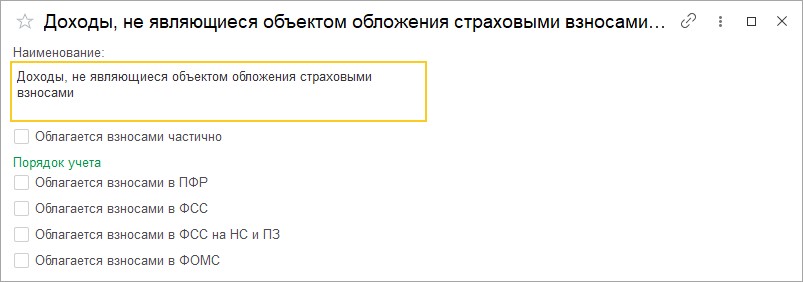

После включения данной настройки пользователю станет доступен такой вид выплаты как «Сохраняемый средний заработок на время трудоустройства» с предопределенными настройками – не облагается НДФЛ и страховыми взносами.

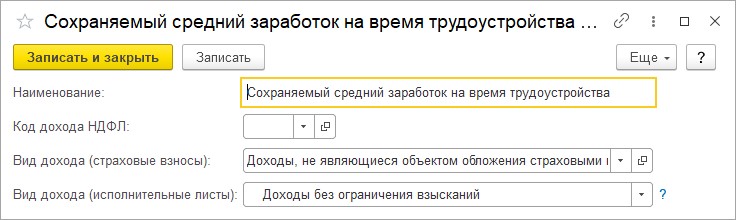

В настройке вида выплаты установлены настройки по умолчанию:

• Код дохода НДФЛ – не заполняется;

• Вид дохода (страховые взносы) – «Доходы, не являющиеся объектом обложения страховыми взносами»;

• Вид дохода (исполнительные листы) – «Доходы без ограничения взысканий».

Суммы выходного пособия при увольнении и выплаты среднемесячного заработка на период трудоустройства, не превышающие 3-х кратный размер среднего заработка и 6-ти кратный для организаций, находящихся в районах Крайнего Севера и приравниваемых к ним, освобождены от страховых взносов.

Важный нюанс: при расчете дней, за которые выплачивается пособие, принимаются во внимание рабочие дни, приходящиеся на период оплаты — Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях порядка исчисления средней заработной платы». Данное положение подтверждено также решением Верховного Суда РФ от 25.05.2006 № ГКПИ06-366.

При таком подходе работнику, уволенному по сокращению, например, в декабре 2020г., средний заработок за два месяца после увольнения получается в меньшем размере, чем у сотрудника, уволенного в другой месяц, т.к. в январе месяце меньше рабочих дней из-за перепадающих праздничных дней.

Работодатель может рассчитать выплаты, учитывая рабочие дни, т.к. законодательство прямо указывает на это и нормы НК РФ не предусматривают включение праздничных дней в период оплаты, учитываемой при расчете выходного пособия и сохраняемого заработка на период трудоустройства.

Но существует ряд постановлений и решений суда, где данное положение оспорено:

• постановление Конституционного Суда РФ от 13.11.2022 № 34-П;

• постановление Президиума Ярославского областного суда от 01.03.2022 № 44г-20/2022;

• апелляционные определения Ярославского областного суда от 16.04.2022 по делу № 33-1984/2022, Санкт-Петербургского городского суда от 29.11.2022 № 33-23589/2022 по делу № 2-5694/2022, Красноярского краевого суда от 19.12.2022 по делу № 33-16790/2022, Омского областного суда от 05.08.2022 по делу № 33-5345/2022, СК по гражданским делам Красноярского краевого суда от 19.11.2022 № 33-10998, от 26.11.2022 № 33-11191, Кемеровского областного суда от 14.06.2022 по делу № 33-5387,

• определение Верховного Суда Республики Коми от 05.07.2022 № 33-2456АП/2022

Исходя из судебной практики, рекомендуется учитывать праздничные дни при расчете данного вида выплат, вне зависимости от того, что праздничные дни перепадают на выходной день.

Но если работодатель готов отстаивать свою позицию в суде, он может придерживаться первого варианта расчета дней, не учитывая праздничные дни.

Имеются также судебные прецеденты подтверждающие данную позицию — апелляционные определения Верховного Суда Республики Коми от 13.06.2022 по делу № 33-3603/2022, Камчатского краевого суда от 11.04.2022 по делу № 33-796/2022, Архангельского областного суда от 31.07.2022 по делу № 33-4128/2022, Московского городского суда от 16.12.2022 по делу № 33-48738/2022

Рассмотрим порядок увольнения сотрудника, расчет и начисление сохраняемого среднего заработка на период его трудоустройства (с зачетом выходного пособия) в размере, не превышающем трехкратный среднемесячный заработок, на примере программы 1С: Зарплата и управление персоналом ред. 3.1.

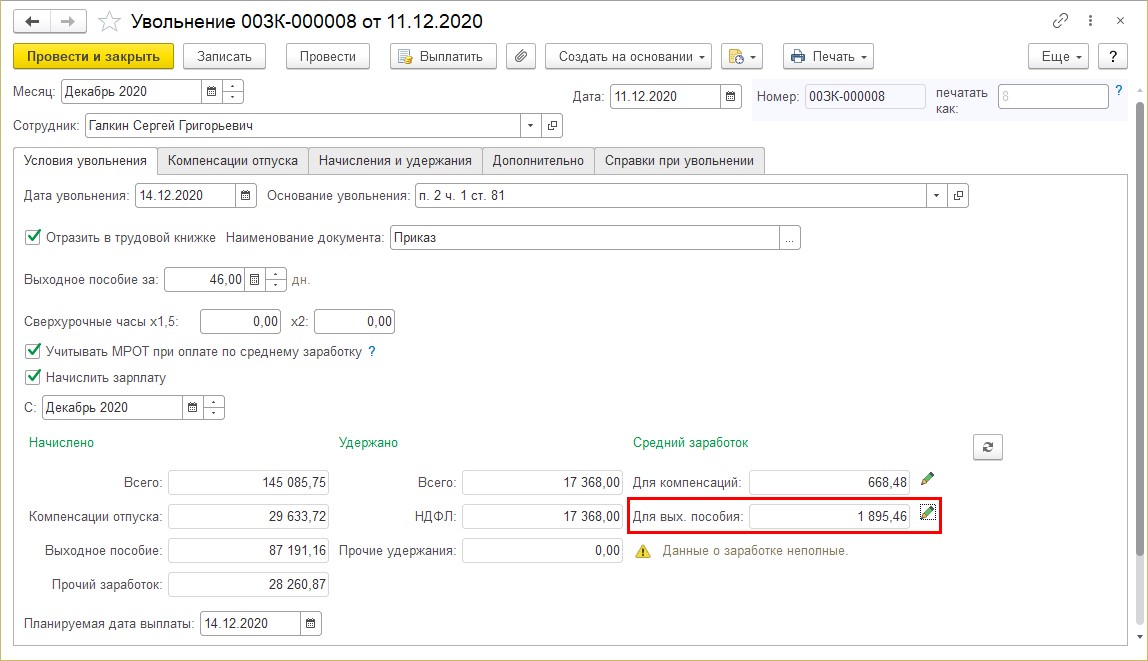

Приведем условный пример: сотрудник ООО «Петровские зори» Галкин С.Г. уволен в связи с сокращением штата. Дата увольнения 14.12.2020 года. При расчете выходного пособия за два месяца в расчет берется период с 15.12.2020 по 14.02.2021 года. Сотруднику начислено выходное пособие за указанный период. В течении двух месяцев Галкин С.Г. не трудоустроился и обратился в ООО «Петровские зори» с заявлением о выплате пособия на период трудоустройства. В третьем месяце поиски работы также не увенчались успехом, и сотрудник вновь обратился за пособием, предоставив справку из центра занятости.

В нашем примере мы в расчет берем общее количество дней, включая праздничные дни.

За период с 14 декабря до конца месяца — 13 дней;

Январь – 23 дня — 15 8 (праздничных);

Февраль до 14.02.20г. – 10 дней.

Итого количество дней для выплаты выходного пособия за два месяца – 46 дней.

Для расчета сохраняемого среднего заработка на время трудоустройства используется сумма среднедневного заработка, рассчитанная при начислении выходного пособия в документе «Увольнение» – значение «Средний заработок для выходного пособия». Его сумма составила 1895,46 руб.

Забегая вперед, отметим, что при расчете начисления документом «Выплаты бывшим сотрудникам», программа при определении количества дней не берет во внимание праздничные дни, а лишь рабочие, согласно производственного календаря.

Поэтому решение принимать во внимание праздничные дни или нет, лежит на организации.

Для начисления сохраняемого среднего заработка на период трудоустройства, в 1С: ЗУП ред. 3.1 предназначен документ «Выплаты бывшим сотрудникам». Этим документом производится начисление выплаты, не превышающей трехкратный среднемесячный заработок.

Сделать это можно двумя способами:

• Создать документ непосредственно в журнале «Выплаты бывшим сотрудникам»;

• Создать документ на основании документа «Увольнение».

Вариант 1.

Шаг 1. Перейдите в раздел «Выплаты» — «Выплаты бывшим сотрудникам».

Шаг 2. Нажмите кнопку «Создать» и заполняйте открывшийся документ.

Вариант 2.

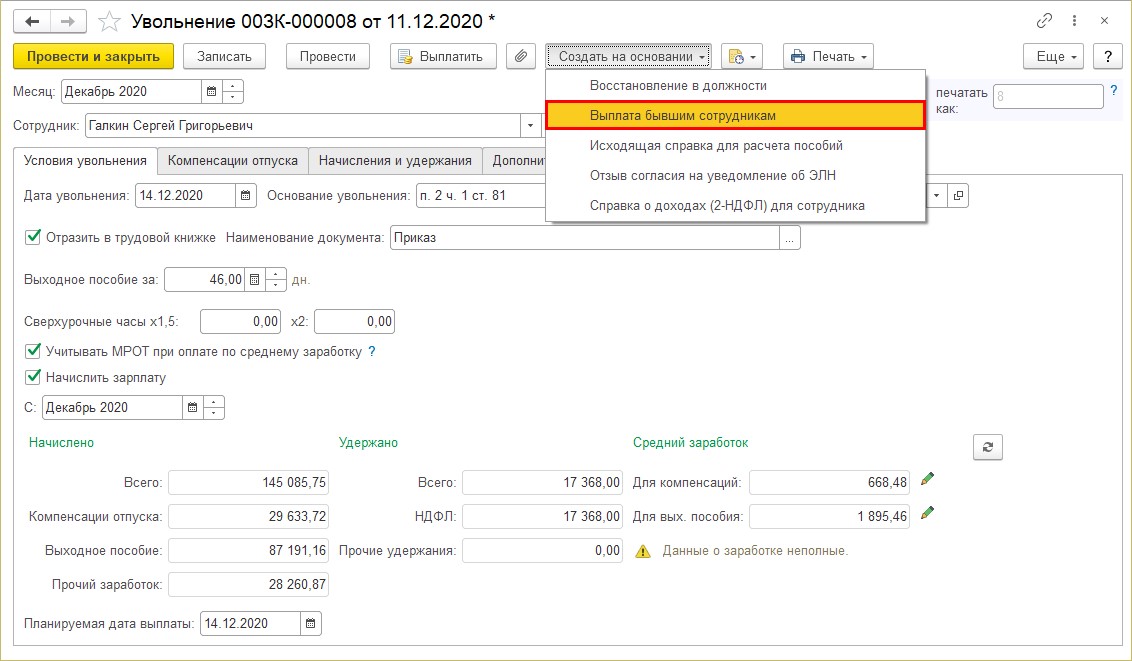

Этот способ проще: нужно ввести документ на основании документа «Увольнение».

Шаг 3. Откройте документ «Увольнение» сотрудника Галкина С.Г. и, нажав кнопку «Создать на основании», выберите документ «Выплата бывшим сотрудникам».

Шаг 4. Укажите месяц начисления и рассчитанную сумму выплаты. Сотрудник подберется из документа-основания автоматически.

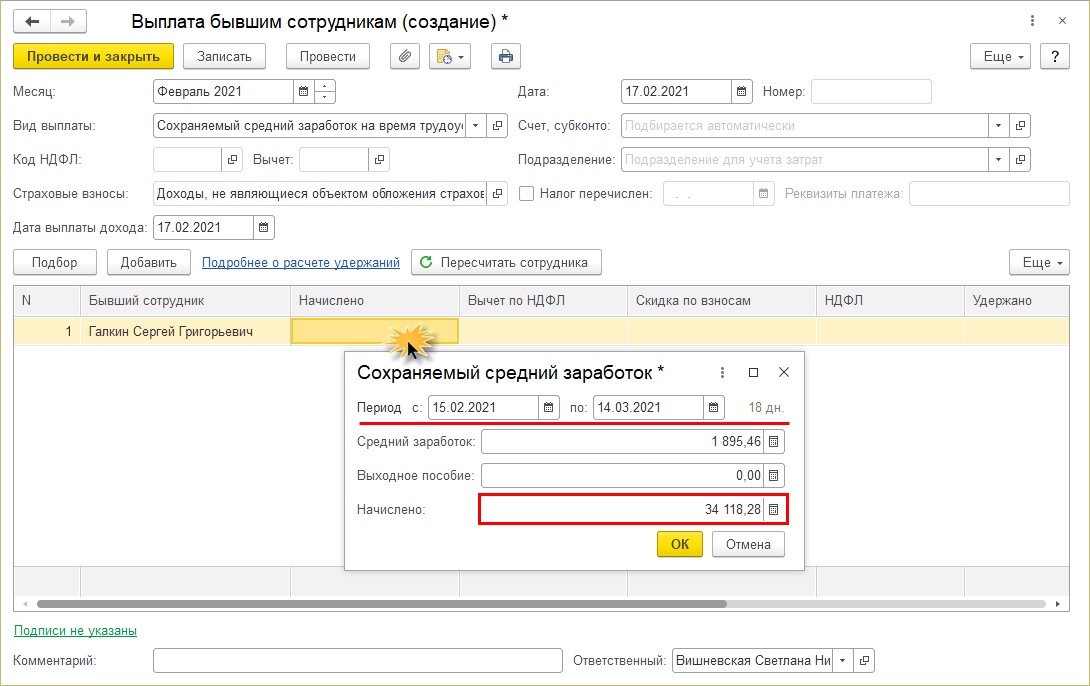

Для расчета суммы начисления щелкните мышкой на ячейке «Начислено».

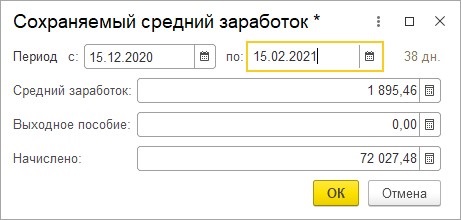

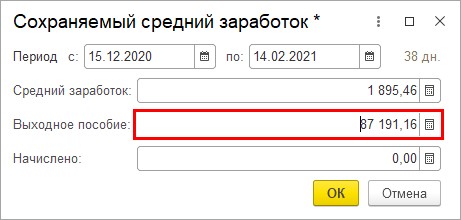

Откроется форма для расчета суммы выплаты. Давайте проверим. Если мы укажем период, за который мы уже выплатили выходное пособие в документе «Увольнение» мы увидим, что программа все-таки не берет в расчет праздничные дни и за этот период дни компенсации равны 38, а не 46, как мы указали с учетом праздников.

Но в любом случае, выплаченная сумма выходного пособия вычитается, при указании полного периода выплаты.

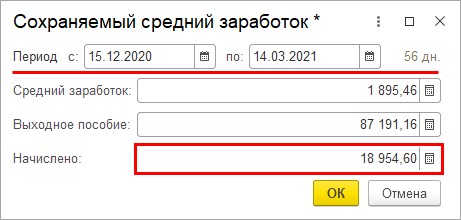

Указав период выплаты сохраняемого среднего заработка с даты увольнения видно, что программа посчитала все дни периода (без учета праздничных) и вычла уже выплаченное выходное пособие. Начисление выполнено по расчетам программы без учета праздничных дней.

Во избежание сложностей с расчетом дней пользователь может сразу воспользоваться этим «документом-шпаргалкой».

Но если все-таки организация производит расчет выплат с учетом праздников, то в данной форме мы просто укажем период третьего месяца нетрудоустроенности работника и просто уберем вычитаемую сумму выходного пособия.

В нашем примере это период с 15 февраля 2021 года по 14 марта 2021 года.

Указав период и убрав сумму выплаченной компенсации, программа отобразит сумму начисленного сохраняемого среднего заработка за рассчитанные 18 дней указанного периода.

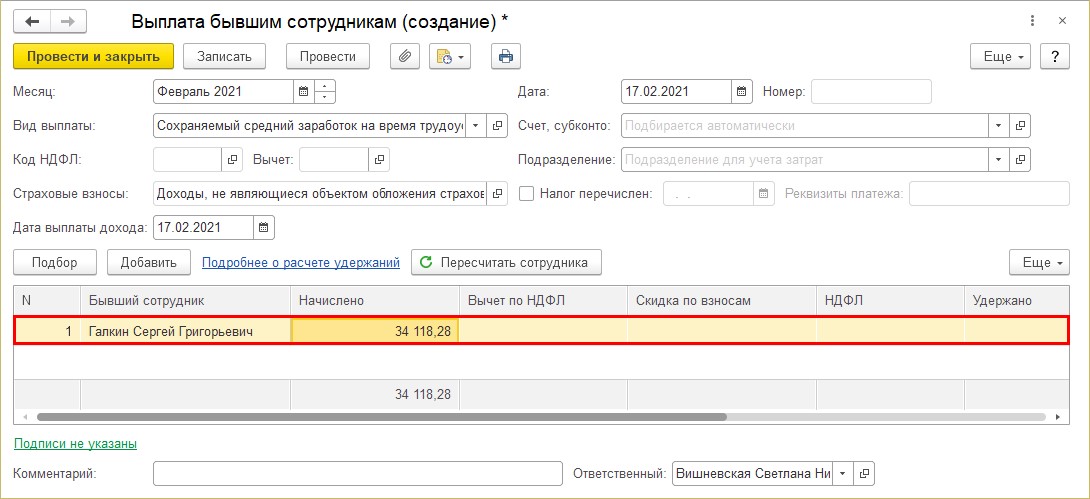

Шаг 5. Сумма выплаты начислена бывшему сотруднику. Нажмите «Провести и закрыть» — документ сохранен.

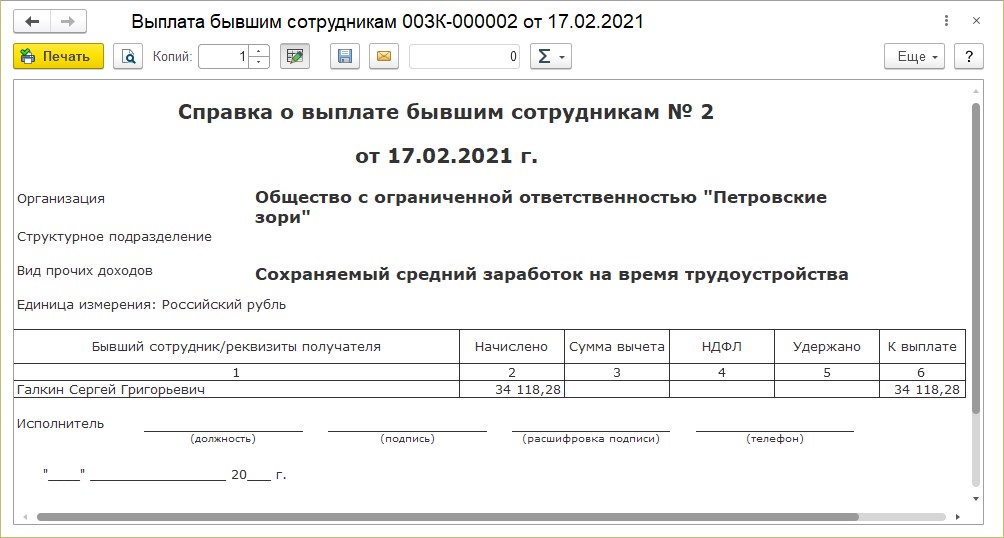

Документ имеет следующую печатную форму.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Процедура увольнения по сокращению штата: пошаговая инструкция — 2022

Производить увольнение по сокращению штата разрешено п. 2 ст. 81 ТК РФ. Данный вид увольнения для работников своего рода форс-мажор, поэтому другими нормами ТК РФ и смежных законов для них предусмотрены преференции и компенсации.

Процедура увольнения по сокращению штатов следующая:

- Определяем, кого сократить можно, а кого нет, с учетом положений ст. 261 ТК РФ. Нельзя увольнять по причине сокращения штата лиц, для которых законами установлена дополнительная социальная защита: одиноких родителей, многодетных, инвалидов определенных категорий и т. д.

- Уведомляем о будущем увольнении службу занятости, профсоюз (если есть) и самого работника (в соответствии со ст. 82 ТК РФ). В службу занятости направляется уведомление по каждому работнику с указанием его профессии, квалификации и размера заработка. Информация подается в срок не позднее чем за 2 месяца до даты увольнения. Если сокращение будет массовым, то за 3 месяца. Сроки и формы уведомлений установлены постановлением Совета министров — Правительства РФ от 05.02.1993 № 99.

Для постоянных сотрудников срок письменного уведомления тоже должен составлять не менее 2 месяцев до даты приказа.

- Оформляем документы:

Подробнее о документах индивидуального кадрового учета читайте в статье «Кадровые документы, которые должны быть в организации».

- Знакомим работника с приказом лично под расписку. Выдаем трудовую книжку на руки в день увольнения (ст. 140 ТК РФ).

- Производим расчет с работником. В последний день на работе должны быть выплачены:

- зарплата за период до дня увольнения с учетом всех установленных надбавок и доплат;

- компенсация за неиспользованный отпуск в соответствии со ст. 127 ТК РФ;

- выходное пособие при сокращении (компенсация за увольнение) по ст. 178 ТК РФ

О стандартных расчетах при увольнении читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

- Оплачиваем каждому уволенному установленное время для нового трудоустройства.

Расчет компенсации за неиспользованный отпуск при сокращении

https://www.youtube.com/watch?v=RhYWH1B1kwA

Размер компенсации при увольнении по сокращению рассчитывается по стандартному алгоритму. Для целей расчета данной выплаты причина расторжения трудового договора значения не имеет.

Компенсация за неиспользованный отпуск=Средний дневной заработок*Количество дней неиспользованного отпуска

Отличия от выплаты выходного пособия в расчете среднего дневного заработка. Нужно учитывать, что средний дневной заработок для выплаты компенсации за неиспользованные отпуска рассчитывается за последние 12 календарных месяцев. (п.4 Положения 922) путем деления всей суммы начисленной заработной платы на 12 и на среднемесячное число календарных дней — 29,3.

В случае если один или несколько месяцев отработаны не полностью, средний дневной заработок считают путем деления суммы зарплаты за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Кажется сложно, поэтому тоже разберем на примере:Все тот же продавец Семенов из нашего примера был принят в организацию 01.07.2022, увольняется в связи с сокращением штата 17.02.2021. За годы работы в организации он был в отпуске 21 дней.

- Сначала посчитаем количество дней неиспользованного отпуска, за которые надо будет выплатить компенсацию:

12 месяцев с 01.07.2022 по 30.06.2020 — 28 дней отпуска

8 месяцев с 01.07.2020 по 17.02.2021 — 18,64 дней — февраль считаем как полный месяц, так как продавец отработал больше 15 дней. Если в месяце отработано меньше половины, то месяц исключают. Всего отработано 20 месяцев.

28 дн. / 12 мес. х 20 мес. — 21 день = 47 дн.-21 дн. = 26 дн. - Вспомним, что за расчетный период с 01.02.2020 по 31.01.2021 Семенову были начислены выплаты, учитываемые при расчете среднего заработка, в размере 360 000 руб. 21 день своего ежегодного отпуска он отгулял с 01.10.2020 по 21.10.2020. Этот период надо исключить из расчета.

Количество календарных дней в расчетном периоде:

11 — количество полностью отработанных месяцев,

29,3 — среднемесячное число календарных дней

В октябре календарные дни считаем по формуле: 29,3 / 31 х (31 — 21) = 9,45

Всего календарных дней для расчета 11 мес. x 29,3 дн. 9,45 = 331,75 - Далее рассчитаем средний дневной заработок. 360 000 руб. / 331,75 дн = 1085,15 руб.

- Компенсация Семенову за неиспользованный отпуск составит. 1085,15 руб. х 26 дн. = 28213,90 руб.

Компенсацию за отпуск не начисляют работающим по договорам ГПХ, а также отработавшим по трудовому договору меньше двух недель.