Регистрация прочих доходов физических лиц

Для регистрации прочих доходов физическим лицам, не связанных с оплатой труда, необходимо ввести документ «Начисление прочих доходов» (рисунок 3):

Рис. 3. Настройка регистрации прочих доходов физических лиц

Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

Рис. 4. Настройка справочника прочих доходов

Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

Рис. 5. Карточка физического лица

К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ.

Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 6. Документ «Единовременное пособие за счет ФСС»

.10.2021 Как начислить и выплатить родственникам зарплату умершего сотрудника в 1С:ЗУП 8 (ред. 3)? :: Новые статьи сайта

Трудовой договор прекращается в связи со смертью сотрудника. Заработная плата, которая не была получена к дню смерти сотрудника, выдается членам его семьи или лицу на иждивении умершего на день его смерти. При этом суммы, выплачиваемые родственникам, не облагаются НДФЛ, а страховые взносы не начисляются при условии, что суммы были начислены после смерти сотрудника.

Как учесть эти нюансы и отразить в «1С:Зарплате и управлении персоналом 8» (ред. 3), читайте в актуализированной статье справочника «Кадровый учет и расчеты с персоналом в программах 1С»:

Корректируем НДФЛ

Т.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» — «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

Регистрация начислений бывшим работникам организации

Бывает, что бухгалтеру необходимо начислить суммы работнику, который уже не работает в организации, но когда-то им был. К таким выплатам относится:

- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

Эти доходы можно регистрировать различными способами:

1) На основании документа-увольнения (рисунок 7):

Рис. 7. Регистрация доходов на основании документа «Увольнение»

Получение отчетности

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают.

Рис. 11. Формирование отчета по начислениям прочих доходов

Отражение в бухгалтерские проводках

В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):

Рис. 12. Формирование учетной операции

Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет.

Возможность формирования ведомостей на выплату есть только в расширенном функционале версии КОРП при включении соответствующей настройки (рисунок 13):

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

Бухгалтерский и налоговый учет выплаченных сумм

Выплата по больничному признается расходом по обычным видам деятельности в периоде ее начисления, как это предусмотрено нормами ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н. Но так как родственники не являются работниками организации, работодатель осуществляет проводки не по счету 70 «Расчеты с персоналом по оплате труда», а по счету 76 «Расчеты с разными дебиторами и кредиторами» (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н).

Проводки по выплате пособия по больничному родственникам умершего выглядят так:

Вопрос:

Как в программе 1С:Зарплата и управление персоналом ред. 3.1 оформить начисление пособия на погребение стороннему лицу (не сотруднику)?

Заработная плата (подстатья 211)

Согласно Руководству Минфина оплата труда работников измеряется величиной вознаграждения в денежной или натуральной форме, которое работник имеет право получить от работодателя за работу, выполненную в течение соответствующего периода, и которое выплачивается авансом по мере выполнения работы или же после ее завершения.

Выплатами, относящимися к заработной плате, являются:

1) базовая заработная плата:

2) премии:

выплаты поощрительного, стимулирующего характера, в том числе вознаграждения по итогам работы за год;

выплата надбавки в виде ежемесячного денежного поощрения;

единовременная выплата к юбилейным датам муниципальных служащих;

выплата материальной помощи за счет фонда оплаты труда; и др.;

3) специальные надбавки:

надбавки за выслугу лет;

выплата за работу с вредными и (или) опасными и иными особыми условиями труда;

выплата оклада судьи в соответствии с присвоенным ему квалификационным классом;

ежемесячные доплаты работникам за почетное звание;

надбавка за работу со сведениями, составляющими государственную тайну;

надбавка за квалификационный разряд (классный чин, дипломатический ранг, за классность по специальности);

надбавка за шифровальную работу, за знание иностранного языка, ученую степень, ученое звание, должности доцента и профессора;

надбавка за особые условия государственной гражданской и иной службы;

надбавка за работу и стаж работы в местностях с особыми климатическими условиями, в пустынных, безводных местностях, в высокогорных районах, в районах Крайнего Севера и приравненных к ним местностях, в южных районах Сибири и Дальнего Востока;

надбавка за сложность, напряженность, специальный режим работы; и др.;

4) оплата отпусков:

Как передать в фсс сведения по больничному на умершего работника?

Работник умер на больничном. При попытке отправить Реестр прямых выплат ФСС (Отчетность, справки – Передача в ФСС сведений о пособиях) получаем протокол с ошибкой.

Что делать в этом случае?

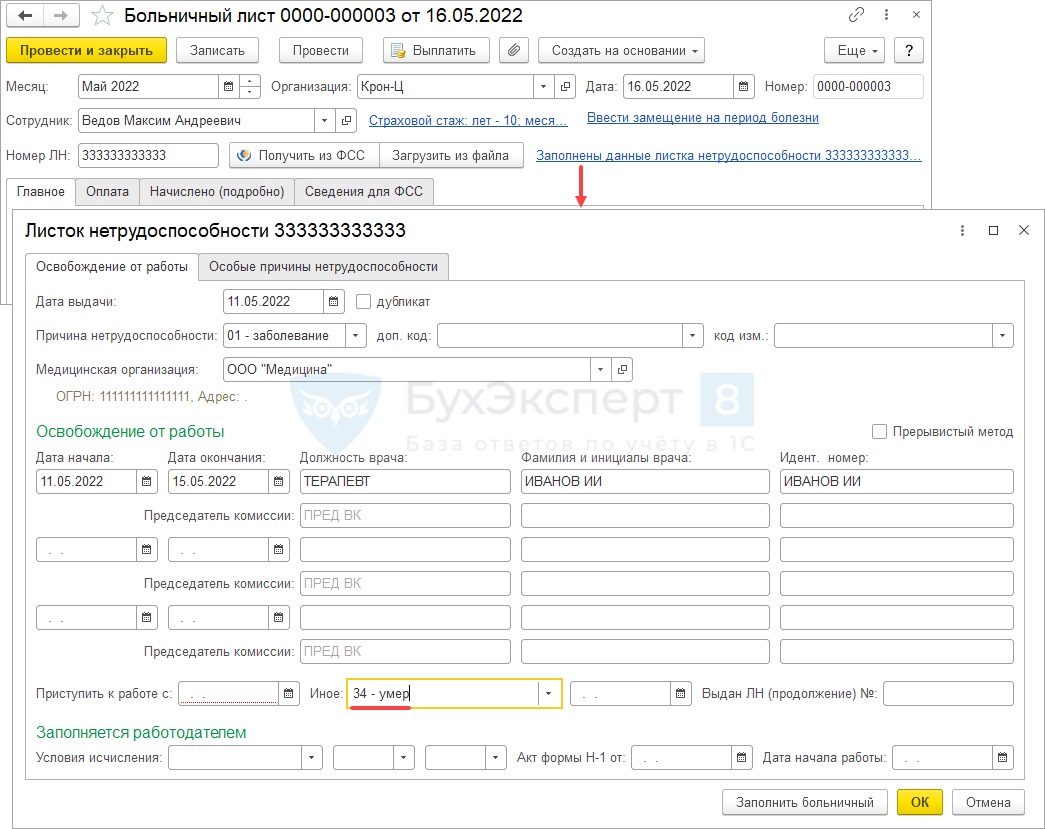

Действительно, ФСС не принимает в электронном виде сведения по больничным с причиной закрытия 34 – умер. При попытке отправить Реестр прямых выплат ФСС с таким больничным, поступает протокол с ошибкой: Реестры для назначения пособий с кодом 34 – «умер» в электронном виде не принимаются. Передать в ФСС сведения о больничным с кодом 34 можно в бумажном виде. Для этого после проведения Больничного листа потребуется:

- Создать Сведения для реестра прямых выплат ФСС (Отчетность, справки – Передача в ФСС сведений о пособиях).

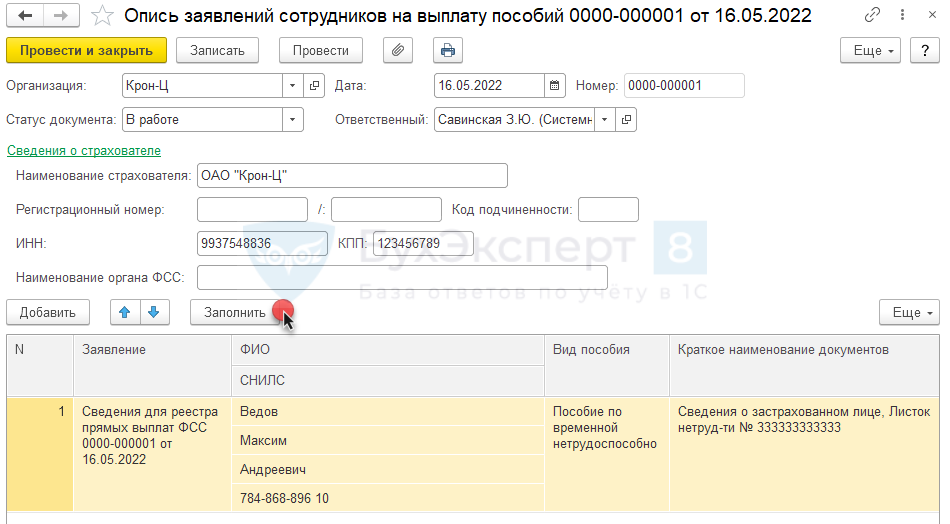

- ОформитьОпись заявлений сотрудников на выплату пособий (Отчетность, справки – Передача в ФСС сведений о пособиях).

После проведения Описи сведения о больничном будут включаться в очередные Реестры прямых выплат ФСС. Чтобы этого избежать, можно заполнить «технический» Реестр и включить в него только больничный с кодом 34. Сам Реестрпрямых выплат ФСС провести, но не отправлять в Фонд. Тогда в следующие Реестры больничный умершего работника попадать не будет.

Разберем передачу в ФСС сведений о больничном с кодом 34 на примере.

Сотрудник Ведов М.А. умер, находясь на больничном. По нему поступил ЭЛН с причиной закрытия 34 – умер.

Подготовим документы для передачи в ФСС на бумаге.

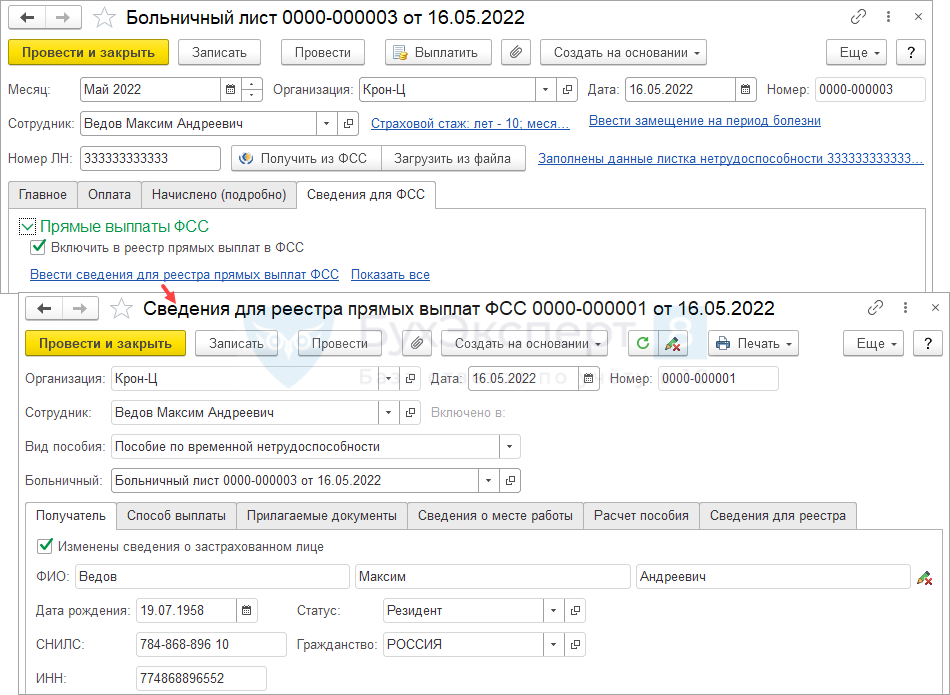

- Создадим новый документ Сведения для реестра прямых выплат ФСС. Для этого в Больничном листена вкладкеСведения для ФСС перейдем по ссылке Ввести сведения для реестра прямых выплат ФСС.

- Создадим новую Описьзаявлений сотрудников на выплату пособий. По кнопке Заполнить в документ будут включены сведения о больничном умершего сотрудника.

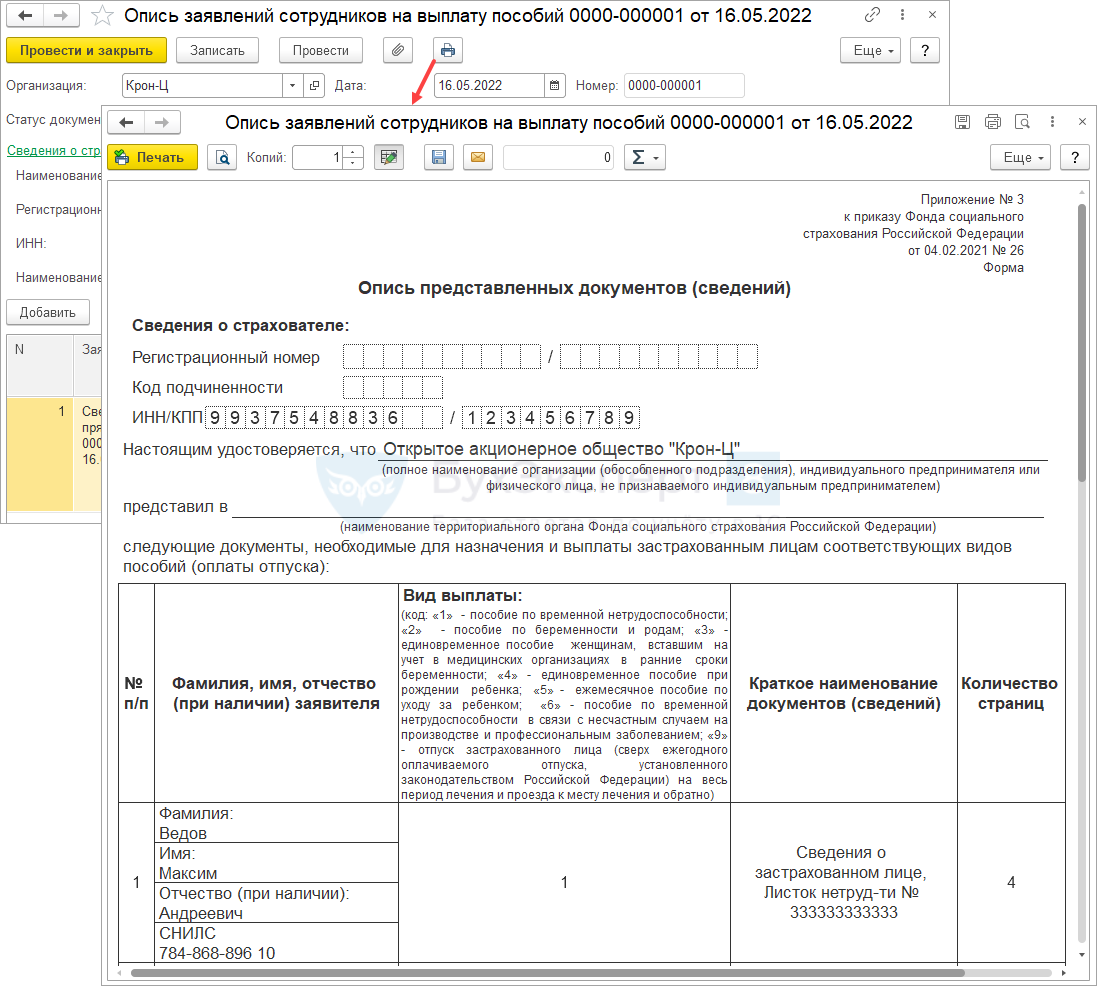

Распечатать Опись для передачи в ФСС можно по кнопке со значком «принтер».

Т.к. больничный электронный, по нему потребуется отправить Реестр ЭЛН в ФСС (Отчетность, справки – 1С-Отчетность). Вообще с 2022 года необязательно отправлять Реестры ЭЛН, но случай, когда сведения о пособии в ФСС передаем на бумаге – исключение. Отправить Реестр ЭЛНв ФСС нужно, чтобы в базе ФСС верно установился статус ЭЛН 060 — заполнен страхователем.

Подробнее об этом – Нужно ли сдавать реестры ЭЛН в 2022 году?.

Как производить выплаты по больничному листу умершего сотрудника?

Сотрудник в 2020 году долгое время болел. 9.01.2021 года он умер, родственники предоставили больничный лист с 26.12,2020 по 09.01.2021 г.

Как производятся выплаты по данному б/л?

Как правильно все оформить?

Кто оплачивает пособие умершего сотрудника

Во всех российских регионах введены прямые выплаты пособий из ФСС России. Работодатель оплачивает только первые 3 дня нетрудоспособности, а сведения для расчета выплаты за остальные дни передает в ФСС. Для этого работодатель передает в пятидневный срок письменное заявление родственника о выплате причитающихся умершему работнику сумм в ФСС и обязательные документы к нему.

Больничный лист оплачивается в обычном порядке:

- за первые 3 дня больничного выплачивает вместе с зарплатой умершего работника работодатель в течение 10 календарных дней после обращения с заявлением и документами;

- за остальное время выплачивает ФСС РФ в 10-дневный срок со дня получения документов.

Выплаты осуществляются способом, указанным в заявлении получателем.

Налогообложение выплат умершему сотруднику

Страховые взносы

Начисления на выплаты по оплате труда (подстатья 213)

Данные расходы представляют собой отчисления на социальные нужды, производимые работодателями в фонды с целью обеспечить своим работникам право на получение социальных пособий. К начислениям на выплаты по оплате труда относятся как расходы по уплате страховых взносов на обязательное пенсионное, социальное и медицинское страхование, так и пособия, выплачиваемые работодателем за счет средств ФСС штатным работникам.

Несоциальные выплаты

Как следует из Руководства Минфина, несоциальными выплатами являются заработная плата, выплаты, связанные с привлечением и удержанием работников в определенной сфере трудовой деятельности, стипендии, а также выплаты компенсаций за ущерб (например, имуществу физического лица), причиненный единицами сектора государственного управления, в том числе по решению суда либо добровольно.

Несоциальные выплаты работникам в денежной и натуральной формах (подстатьи 212, 214)

В Руководстве Минфина поясняется, что к несоциальным выплатам персоналу относятся обязательные выплаты, связанные с привлечением и удержанием работников, направленные на стимулирование занятости в соответствующей сфере. Данные выплаты представляют собой суммы денежных средств, а также оплату товаров, работ, услуг, выплачиваемые (предоставляемые) работодателями в соответствии с законодательством РФ в пользу работников и (или) их иждивенцев, членов семей, не относящиеся к заработной плате дополнительные выплаты (за исключением компенсаций расходов персонала), обусловленные условиями трудовых отношений, статусом работников (сотрудников)).

Несоциальные выплаты в денежной форме – выплаты денежных средств, которыми работник может распоряжаться по своему усмотрению и которые не обусловлены фактическим потреблением товаров, работ и услуг. Данные выплаты могут быть рассчитаны из определенных физических и денежных показателей (выплата работнику на ремонт жилого помещения, рассчитанная из нормативной стоимости ремонта квадратного метра жилья и площади жилого помещения, предоставляемая с определенной периодичностью (например, раз в 10 лет), но не обусловленная наличием конкретных расходов физического лица).

Под выплатами в натуральной форме понимается полная либо частичная оплата (компенсация) работодателем товаров, работ и услуг, предоставленных в личное пользование работников (то есть работники могут использовать их по своему усмотрению для удовлетворения своих потребностей или потребностей членов их семей).

Данные выплаты, как правило, состоят из товаров и услуг, приобретенных у производителя от имени работника, а также компенсаций, связанных с возмещением расходов работника на приобретение товаров, работ и услуг. Например, выплаты в натуральной форме могут включать оплату (компенсацию) медицинских услуг работникам и иных товаров и услуг.

При осуществлении работодателем выплат в натуральной форме работник не имеет свободы выбора в отношении того, как использовать выплату (выплата просто освобождает его от необходимости осуществления расходов за счет собственных средств). Например, компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим выплатам в натуральной форме (подстатья 214), поскольку данная выплата осуществляется в целях обеспечения (компенсации стоимости) услуги, гарантированной законодательством, определенным категориям работников в целях стимулирования занятости в определенных местностях.

Примеры отдельныхнесоциальныхвыплат в денежной и натуральной формах приведены в таблице в соответствии с Порядком № 209н.

Подстатья | Несоциальные выплаты персоналу |

В денежной форме | |

212 | 1. Стипендии ученым, научным работникам, являющимся сотрудниками учреждения. 2. Подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, судьям, работникам загранучреждений и другим работникам в соответствии с законодательством РФ. 3. Возмещение персоналу дополнительных расходов, связанных с проживанием вне места постоянного жительства в служебных командировках (суточные, в том числе выплаты взамен суточных членам экипажей судов заграничного плавания). 4. Единовременное пособие при перезаключении трудового договора. 5. Выплаты на содержание детей, посещающих государственные детские дошкольные учреждения. 6. Дополнительные ежемесячные выплаты к пенсиям работникам-пенсионерам |

В натуральной форме | |

214 | 1. Выплаты на питание спортсменам, состоящим в штате учреждения. 2. Приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, и иные аналогичные расходы. 3. Ежемесячные денежные выплаты работодателем своим работникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа), по оплате жилого помещения и коммунальных услуг. 4. Компенсация (возмещение) расходов на проезд и провоз багажа работника и членов его семьи, заключившего трудовой договор о работе в организации, расположенной в районе Крайнего Севера и приравненных к нему местностях, и прибывшего из другого региона РФ. 5. Компенсация расходов, связанных с проездом и провозом багажа при переезде из районов Крайнего Севера к новому месту жительства в другую местность в связи с расторжением трудового договора, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных. 6. Компенсация найма (поднайма) жилых помещений (за исключением служебных командировок) в установленных законодательством РФ случаях. 7. Компенсация стоимости проезда сотрудников к месту нахождения образовательной организации |

Ответ:

Необходимо создать и рассчитать документ Увольнение (раздел Кадры – Приемы, переводы, увольнения – кнопка Создать – Увольнение или раздел Кадры – Увольнение, или раздел Зарплата – Все начисления – кнопка Создать – Увольнение). В поле Основание увольнения укажите — п. 6 ч. 1 ст. 83.

При указании данного основания, НДФЛ и страховые взносы с начисленных сумм рассчитаны не будут. Расчет при увольнении умершего сотрудника будут получать его родственники, в этом случае необходимо создать новый вид удержания (раздел Настройка – Удержания) для последующей регистрации удержания в пользу родственника.

Далее необходимо зарегистрировать удержание в пользу родственника в необходимой сумме с помощью документа Постоянное удержание в пользу третьих лиц (раздел Зарплата – Алименты и другие удержания – кнопка Создать – Постоянное удержание в пользу третьих лиц).

В поле Контрагент укажите родственника, который получает расчет за покойного сотрудника. Затем надо создать и заполнить по умершему сотруднику документ Начисление зарплаты и взносов за последний месяц его работы. В результате автоматического заполнения вся сумма, которая положена к выплате, попадет в удержание и не попадет в документ на выплату в последующем.

Выплата расчета при увольнении умершего сотрудника производится в бухгалтерской программе. При формировании докумсента Отражение зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете) появится удержание в пользу родственника, при синхронизации с бухгалтерской программой этот документ сформирует проводку Дт 70 «Расчеты с персоналом по оплате труда» и Кт 76.49 «Расчеты по прочим удержаниям из заработной платы работников».

Приведу вам пару примеров для наглядности ситуации

10 числа на предприятии выплачивается заработная плата за предшествующий месяц.

Прочие несоциальные выплаты физическим лицам

В Порядке № 209н предусматривается обособление прочих выплат физическим лицам, не связанных с социальными рисками (подстатьи 296, 298). Названные выплаты также делятся на текущие, капитальные и детализируются по получателям.

К текущим выплатам относятся уплата членских взносов в организации; стипендии, не связанные с социальными рисками, выплаты в части возмещения судебных издержек истцам, морального ущерба, неосновательного обогащения и т. п. выплаты.

К капитальным выплатам, включаемым в данную категорию, относятся крупные, исключительные, непериодические выплаты компенсаций за значительный ущерб или серьезные травмы, не покрываемые страховыми полисами, и иные аналогичные расходы.

Примеры отражения отдельных прочих несоциальных выплат текущего и капитального характера физическим лицам приведены в таблице в соответствии с Порядком № 209н.

Подстатья | Прочие несоциальные выплаты физическим лицам |

Текущего характера | |

296 | 1. Возмещение ущерба, причиненного имуществу сотрудника или его близкому родственнику в связи с исполнением должностным лицом служебных обязанностей. 2. Выплаты бывшим работникам к памятным датам, профессиональным праздникам. 3. Выплаты государственных премий, грантов в различных областях. 4. Поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающим их подготовку (Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы). 5. Премии, денежное поощрение физическим лицам, иные выплаты по результатам проводимых смотров-конкурсов. 6. Ежемесячные целевые стипендии студентам и иным лицам, получающим высшее профессиональное образование, выплачиваемые в целях кадрового обеспечения систем образования |

Капитального характера | |

298 | 1. Компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих физическим лицам. 2. Возмещение собственникам земельных участков (физическим лицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель |

* * *

В заключение необходимо выделить еще одну категорию выплат персоналу – выплаты в виде возмещений и компенсаций расходов, понесенных работниками в связи с исполнением ими трудовых обязанностей (не связанных с оплатой труда).

Согласно Порядку № 209н приобретение работ, услуг организациями бюджетной сферы, потребляемых непосредственно в процессе производства, относится на соответствующую подстатью статьи 220 «Оплата работ, услуг».

Примеры отражения выплат, понесенных работниками в связи с исполнением ими трудовых обязанностей и направленных на процесс производства, приведены в таблице в соответствии с Порядком № 209н.

Подстатья | Прочие выплаты работникам, направленные на процесс производства |

226 | 1. Возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке). 2. Компенсация стоимости вещевого имущества. 3. Компенсация за содержание собак по месту жительства |

222 | Компенсация за использование личного транспорта в служебных целях |

Социальные выплаты

Выплаты относятся к социальным, если они связаны с болезнью, утратой заработка или другими социальными рисками. Событие несет социальный риск, если может негативно повлиять на имущественное положение физического лица.

Социальные выплаты делятся в зависимости от типа получателей:

действующие работники;

бывшие работники (служащие);

иные физические лица (население).

Социальные пособия, выплачиваемые в денежной форме, позволяют физическому лицу использовать эти денежные средства точно так же, как доходы, получаемые из других источников.

К социальным пособиям в натуральной форме относятся приобретение товаров, работ, услуг в пользу граждан либо выплаты физическим лицам на приобретение товаров, работ, услуг, а также компенсации (возмещения) расходов физлицам на приобретение товаров, работ и услуг.

Когда социальные пособия выплачиваются в натуральной форме, физическое лицо не имеет свободы выбора в отношении того, как использовать пособия.

Социальные выплаты персоналу (подстатьи 266, 267)

Отличительной особенностью социальных пособий и компенсаций является их связь с социальными рисками для персонала.

Примеры отражения отдельныхсоциальныхвыплат персоналу в денежной и натуральной формах в соответствии с Порядком № 209н приведены в таблице.

Социальные выплаты населению, бывшим работникам (подстатьи 262 – 265)

Примеры отражения отдельных социальных выплат населению, бывшим работникам в денежной и натуральной формах приведены в таблице в соответствии с Порядком № 209н.

Сроки оплаты лн

Полный пакет документов заявитель приносит в организацию, с которой умерший состоял в трудовых отношениях. В рамках пилотного проекта юридическое лицо в течение пяти дней передает бумаги в территориальный ФСС. После того как получены документы, фонд начисляет пособие начиная с четвертого дня периода нетрудоспособности (первые три оплачивает работодатель застрахованного) и проводит экспертизу в течение десяти дней.