Больничный проверяет фсс

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2022 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2022 № 624н (ред. от 24.01.2022, с изм. от 25.04.2022) Об утверждении Порядка выдачи листков нетрудоспособности.

Поскольку расходы на выплату вышеуказанных пособий осуществляются за счет средств ФСС, именно этот контрольный орган проводит проверку соблюдения правил выдачи листков нетрудоспособности, регламентированных Порядком № 624н.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2022 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Как внести в кудир расходы, уменьшающие сумму налога при усн – учет без забот

- Опубликовано 20.01.2022 16:41

- Автор: Administrator

- Просмотров: 108281

Эта статья предназначена для тех, кто работает на упрощенной системе налогообложения с объектом обложения «Доходы». В соответствии с законодательством, такие организации и предприниматели при определенных условиях вправе уменьшить исчисленную сумму налога. Давайте разберемся, в каких ситуациях и на какую величину можно сократить свои налоговые затраты, а еще как отразить данную операцию в программе 1С: Бухгалтерия предприятия 8, чтобы данные автоматически попадали в КУДиР и декларацию по УСН.

В соответствии с п. 3.1. ст. 346.21, к числу расходов, уменьшающих сумму налога относятся:

1) суммы страховых взносов в ПФР, ФОМС и ФСС, уплаченные (в пределах исчисленных сумм) в данном периоде;

2) расходы на выплату пособий по временной нетрудоспособности (за исключением несчастных случае на производстве и профессиональных заболеваний) за дни, оплачиваемые за счет работодателя;

3) платежи по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

При этом сумма налога в общем случае не может быть уменьшена более чем на 50%.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам (не имеющие сотрудников), уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере. Ограничение в 50% на них не распространяется.

Теперь давайте рассмотрим, как внести информацию о таких расходах в программу 1С: Бухгалтерия предприятия 8 редакции 3.0.

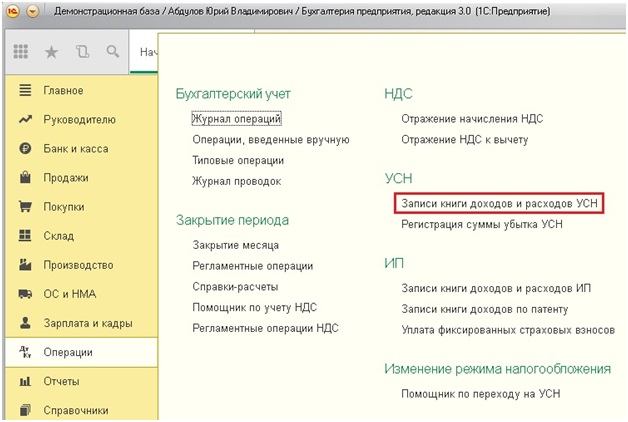

Переходим на вкладку рабочего стола «Операции» и выбираем пункт «Записи книги доходов и расходов УСН».

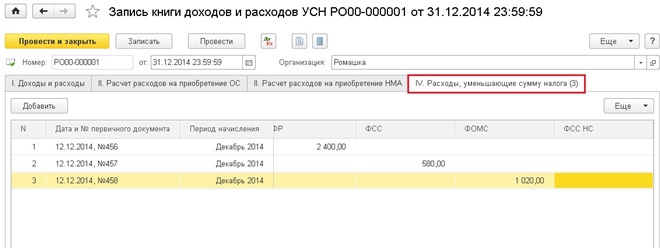

Создаем новый документ, указываем дату и организацию. Затем переходим на последнюю вкладку «IV. Расходы, уменьшающие сумму налога». В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

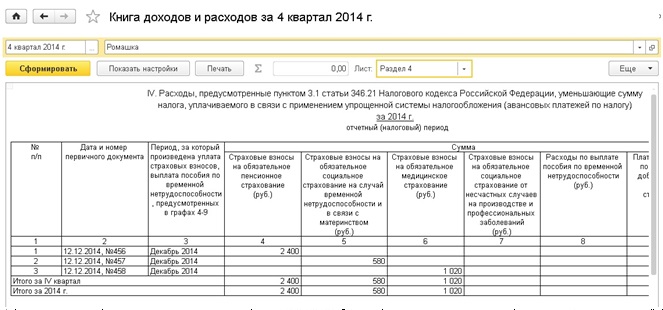

После проведения документа информация автоматически попадет в IV раздел Книги учета доходов и расходов.

При заполнении декларации по УСН эти данные также будут учтены программой. О том, как правильно сформировать декларацию в 1С: Бухгалтерии 8, я расскажу в своей следующей статье.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Как заполнить кудир на осно

В пункте 13 порядка (утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.02) сказано, что ИП на основной системе должны отражать доходы и расходы в КУДиР кассовым методом. То есть делать записи о доходах, когда деньги поступили на счет или в кассу, о расходах — когда средства фактически заплачены контрагенту.

Однако, Высший арбитражный суд в свое время признал, что данное правило противоречит Налоговому кодексу. Дело в том, что ИП формирует затраты (профессиональный вычет) по тем же правилам, что и организации — плательщики налога на прибыль (подп. 1 п. 1 ст.

Несмотря на это ИП, как правило при заполнении КУДиР используют именно кассовый метод.

![]()

Проверить коды ОКВЭД у «своего» ИП и его контрагентов

Как заполнять книгу доходов и расходов: пошаговая инструкция

Шаг 1. Перед началом очередного налогового периода купить бланк КУДиР, заполнить титульный лист, пронумеровать и прошнуровать страницы, указать их количество, поставить личную подпись ИП и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить рукописную книгу в налоговой.

Альтернативный вариант (для всех налоговых режимов) — подготовить бланк для электронного заполнения КУДиР.

Шаг 2. Все доходы и расходы отражать в строгом соответствии с первичными документами. Придерживаться хронологического порядка.

![]()

Сформировать новую транспортную накладную в веб‑сервисе для ИП

Шаг 3. Если в КУДиР обнаружена ошибка, ее нужно зачеркнуть, внести верную запись и сделать пометку «Исправленному верить». Рядом поставить текущую дату, подпись ИП и печать (при наличии).

Шаг 4. По окончании налогового периода прекратить записи.

Шаг 5 (для ИП, ведущих книгу при помощи компьютера). Распечатать КУДиР, страницы пронумеровать и прошнуровать, указать их количество, поставить подпись предпринимателя и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить распечатанную книгу в налоговой.

Шаг 5. Хранить книгу 5 лет (подп. 8 п. 1 ст. 23 НК РФ; приказ Росархива от 20.12.19 № 236; см. «Утверждены правила хранения бухгалтерских и кадровых документов»).

Расчет и отражение в учете больничных листов с 1 апреля 2020 года

Автор: Алексеева М., эксперт журнала

Журнал «Казенные учреждения: бухгалтерский учет и налогообложение» № 7/2020 год

Какие правила расчета пособий по временной нетрудоспособности действуют в период с 1 апреля и 31 декабря 2020 года?

С 1 апреля и 31 декабря 2020 года (включительно) действуют особые правила расчета пособий по временной нетрудоспособности, установленные ст. 1 Федерального закона № 104-ФЗ[1]. В частности, если пособие, исчисленное в расчете за полный календарный месяц, ниже МРОТ, его выплачивают в размере, исчисляемом исходя из МРОТ.

С 1 января 2020 года МРОТ составляет 12 130 руб. в месяц (Федеральный закон от 27.12.2022 № 463-ФЗ).

Размер дневного пособия будет определяться по следующей формуле (п. 2 ст. 1 Федерального закона № 104-ФЗ):

Дневное | = | МРОТ | / | Количество календарных дней в месяце |

Когда период нетрудоспособности выпадает на разные календарные месяцы, дневное пособие рассчитывается отдельно для каждого месяца продолжительностью 30 и 31 календарный день.

Размер минимального дневного пособия составит:

для месяца, в котором 30 дней, – 404,33 руб. (12 130 руб. / 30 кал. дн.);

для месяца, в котором 31 день, – 391,29 руб. (12 130 руб. / 31 кал. дн.).

При этом в силу ст. 1 Федерального закона № 104-ФЗ величина МРОТ:

увеличивается на районный коэффициент к заработной плате, если работник трудится в учреждении, расположенном в районах Крайнего Севера и приравненных к ним местностях (п. 3);

уменьшается пропорционально продолжительности рабочего времени сотрудника при работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) (п. 4).

Для расчета пособия по временной нетрудоспособности применяется следующая формула (п. 2 ст. 1 Федерального закона № 104-ФЗ):

Пособие по нетрудоспособности | = | Дневное | х | Количество календарных дней |

Как видим, при расчете минимальных выплат по больничному листу страховой стаж работника не учитывается.

Если пособие, исчисленное в расчете за полный календарный месяц, равно или больше МРОТ, указанный порядок не применяется.

Как отражаются в бюджетном учете казенного учреждения, не являющегося участником пилотного проекта ФСС, операции, связанные с начислением и выплатой больничного пособия работнику?

В силу положений порядков № 85н[2] и 209н[3] казенное учреждение, которое не является участником пилотного проекта ФСС, отражает расходы на оплату больничного листа работнику, совершаемые за счет:

собственных бюджетных средств (первые три дня болезни) по коду вида расходов 111 «Фонд оплаты труда учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ;

за счет средств ФСС (начиная с четвертого дня болезни) по коду вида расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Расходы по уплате НДФЛ, удержанного при выплате пособия по временной нетрудоспособности, отражаются по тем же кодам видов расходов и КОСГУ, что и расходы на оплату больничного листа.

Страховыми взносами пособие по больничному листу не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

На основании Инструкции № 162н[4] операции, связанные с начислением и выплатой пособия по временной нетрудоспособности, отражаются в бюджетном учете следующими корреспонденциями счетов:

Работник казенного учреждения находился на больничном 15 календарных дней – с 25 мая по 8 июня 2020 года. Сумма облагаемых страховыми взносами доходов сотрудника за расчетный период составила 360 000 руб.:

за 2022 год – 170 000 руб.;

за 2022 год – 190 000 руб.

Страховой стаж работника – 5 лет 8 месяцев. Пособие перечислено на банковскую карту.

Определим размер пособия по временной нетрудоспособности.

Средний дневной заработок работника составит 493,15 руб. (360 000 руб. / 730) (ч. 3 ст. 14 Федерального закона № 255-ФЗ).

Процент оплаты больничного равен 80 %, поскольку работник имеет страховой стаж 5 лет 8 месяцев (ч. 1 ст. 7 Федерального закона № 255-ФЗ).

Размер дневного пособия с учетом страхового стажа работника составит 394,52 руб. (493,15 руб. х 80 %). Эту сумму необходимо сравнить с минимальным дневным пособием, которое рассчитывается исходя из МРОТ.

Период нетрудоспособности работника (с 25 мая по 8 июня 2020 года) выпадает на разные месяцы: 7 дней в мае и 8 дней в июне. Размер минимального дневного пособия:

в мае – 391,29 руб. (12 130 руб. / 31 кал. дн.);

в июне – 404,33 руб. (12 130 руб. / 30 кал. дн.).

Сумма дневного пособия, рассчитанного с учетом страхового стажа (394,52 руб.), больше минимального дневного пособия в мае (391,29 руб.), но меньше, чем в июне (404,33 руб.). Поэтому при расчете пособия за май будет учитываться дневное пособие, определенное с учетом страхового стажа (394,52 руб.), а за июнь – минимальное дневное пособие, рассчитанное исходя из МРОТ (404,33 руб.).

Таким образом, за 7 календарных дней нетрудоспособности в мае будет начислено 2 761,64 руб. (394,52 руб. х 7 кал. дн.), а за 8 календарных дней в июне – 3 234,64 руб. (404,33 руб. х 8 кал. дн.).

Итого сумма пособия по временной нетрудоспособности составит 5 996,28 руб., из них:

за счет учреждения подлежит выплате 1 183,56 руб. (394,52 руб. х

3 дн.);за счет ФСС – 4 812,72 руб. (5 996,28 — 1 183,56).

Отразим указанные операции в бюджетном учете казенного учреждения:

Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

Начислено работнику пособие по временной нетрудоспособности: | |||

– за счет средств учреждения | 1 401 20 266 | 1 302 66 737 | 1 183,56 |

– за счет средств ФСС | 1 303 02 831 | 1 302 13 737 | 4 812,72 |

Удержан НДФЛ с суммы пособия, выплачиваемого: | |||

– за счет средств учреждения (1 183,56 руб. х 13 %) | 1 302 66 837 | 1 303 01 731 | 154 |

– за счет средств ФСС (4 812,72 руб. х 13 %) | 1 302 13 837 | 1 303 01 731 | 626 |

Перечислена на банковскую карту работника сумма пособия, начисленного: | |||

– за счет средств учреждения (1 183,56 — 154) руб. | 1 302 66 837 | 1 304 05 266 | 1 029,56 |

– за счет средств ФСС (4 812,72 — 626) руб. | 1 302 13 837 | 1 304 05 213 | 4 186,72 |

[1] Федеральный закон от 01.04.2020 № 104-ФЗ «Об особенностях исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребенка».

[2] Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утв. Приказом Минфина РФ от 06.06.2022 № 85н.

[3] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2022 № 209н.

[4] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2022 № 162н.

Судебная практика: пособия за первые три дня временной нетрудоспособности за счет средств работодателя

Подборка судебных решений за 2022 год: Статья 3 «Финансовое обеспечение расходов на выплату страхового обеспечения» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(Р.Б. Касенов)Суд удовлетворил требования общества к региональному отделению Фонда социального страхования РФ об отмене решения о непринятии к зачету расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в части не принятой к зачету суммы расходов. При этом суд отклонил довод Фонда о непринятии к зачету расходов страхователя на выплату части пособия по листку нетрудоспособности, связанных с зачетом в страховой стаж застрахованного лица периодов службы, мотивированный тем, что положения ч. 4 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ не распространяют свое действие на порядок расчета пособия за первые три дня временной нетрудоспособности, оплачиваемого за счет средств работодателя. Как указал суд, в силу приведенной нормы права финансовое обеспечение дополнительных расходов на выплату пособий по временной нетрудоспособности, по беременности и родам, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету Фонда социального страхования РФ. При таких обстоятельствах, как отметил суд, указанные расходы за первые три дня временной нетрудоспособности являются дополнительными расходами страхователя на выплату пособий, связанными с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию, следовательно, подлежат возмещению Фондом за счет предоставляемых ему на эти цели межбюджетных трансфертов из федерального бюджета.

Учет ндфл на усн

Организации и предприниматели с объектом «доходы минус расходы» вправе учесть в составе начисленных сумм оплаты труда НДФЛ, удержанный из доходов работников. Такое мнение высказал Минфин в письме от 9 ноября 2022 г. № 03-06/2/64442.

Дело в том, что «доходно-расходные» УСН-фирмы могут учитывать в расходах уплаченные в соответствии с законодательством РФ суммы налогов и сборов (пп. 22 п. 1 ст. 346.16 НК РФ).

Вместе с тем, Налоговый кодекс не освобождает «упрощенцев» от обязанностей налоговых агентов при выплате вознаграждений физическим лицам (п. 6 ст. 346.11 НК РФ). В частности, выплачивая доходы своим работникам, они обязаны удержать начисленную сумму НДФЛ непосредственно из этих доходов (ст. 226 НК РФ).

Причем, удерживать НДФЛ нужно за счет любых денежных средств, которые выплачиваются физлицам или по их поручению третьим лицам. А вот платить НДФЛ за счет собственных средств налогового агента недопустимо.

Следовательно, НДФЛ, удержанный из доходов работников, нельзя отражать в составе расходов УСН-фирмы (предпринимателя) на основании подпункта 22 пункта 1 статьи 346.16 Налогового кодекса.

Тем не менее, положения подпункта 6 пункта 1 и пункта 2 статьи 346.16 Налогового кодекса разрешают «упрощенцам» при расчете единого налога учитывать расходы на оплату труда по правилам статьи 255 Налогового кодекса. То есть, в порядке, предусмотренном для расчета налога на прибыль.

В свою очередь, статья 255 Налогового кодекса гласит, что к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

И поскольку НДФЛ учитывается в составе начисленных сумм оплаты труда, в Минфине делают вывод, что сумму этого налога также можно учесть в составе расходов на оплату труда.

Отметим, что в своем более раннем письме от 22 февраля 2007 г. № 03-11-04/2/48 Минфин уже заявлял о том, что НДФЛ, удержанный из зарплаты работников, можно учесть в «упрощенных» расходах на оплату труда.

Арбитражная практика также подтверждает эту позицию. Например, ФАС Московского округа в постановлении от 22 февраля 2005 г. № КА-А41/775-05 признал недействительным решение налоговиков о привлечении к ответственности фирмы за включение в расходы НДФЛ. Арбитры указали, что уплата налога является расходом на оплату труда, поскольку его удерживают из заработной платы, начисленной работникам. Аналогичный вывод был сделан судьями ФАС Московского округа в постановлении от 17 декабря 2009 г. № КА-А40/13654-09.